Polymarket量化交易指南

在本指南中,你将看到对冲基金用来系统性地从预测市场中获利的六大核心公式,以及散户交易者如何才能切实有效地复制其中至少一部分策略

一键发币: x402兼容 | Aptos | X Layer | SUI | SOL | BNB | ETH | BASE | ARB | OP | Polygon | Avalanche

2026年的Polymarket不再只是投机者的乐园

它正悄然成为量化交易的战场,专业基金将像在期权和期货市场一样,在这里攫取优势

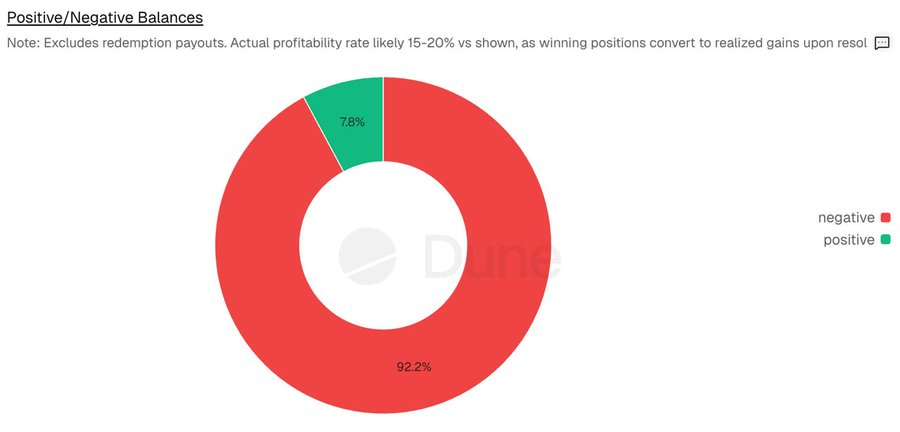

如果你没有交易框架就进行交易,那么你就是那92%的失败者之一

在本指南中,你将看到对冲基金用来系统性地从预测市场中获利的六大核心公式,以及散户交易者如何才能切实有效地复制其中至少一部分策略

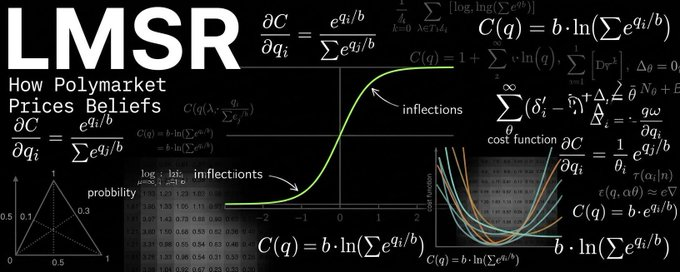

1、LMSR定价模型(Polymarket的核心引擎)

LMSR(对数市场评分规则)是Polymarket定价的驱动力,它将流动性转化为有界概率(0-1)。量化分析师利用该模型预测交易影响并发现低流动性资金池中的定价偏差(b 参数越小,优势越大)。

公式:Price_i = e^{q_i / b} / Σ e^{q_j / b}

(其中 q 为结果的数量向量,b 为流动性深度)

示例:

在比特币 5 分钟涨跌市场(交易量 3600 万美元)中,假设 b=100 且初始 q_yes=0,买入 10 股 YES 股票会使价格上涨约 5%。量化分析师在其他人之前预先计算此值以进行套利

代码/作业:

import sympy as sp

import matplotlib.pyplot as plt

import numpy as np

b = 100

q_yes = sp.symbols('q_yes')

price_yes = sp.exp(q_yes / b) / (sp.exp(q_yes / b) + sp.exp(0 / b)) # Binary market

price_func = sp.lambdify(q_yes, price_yes)

qs = np.linspace(0, 1000, 100)

prices = price_func(qs)

plt.plot(qs, prices)

plt.xlabel('Quantity Bought')

plt.ylabel('Price')

plt.title('LMSR Pricing Curve')

plt.show()运行此代码以查看结果曲线作业:使用 API 获取的真实 Polymarket b 值进行测试

风险:在资金池较小(b<50)的情况下,鲸鱼可能会操纵交易;务必检查交易量

优势:在波动性较大的市场(例如电子竞技,交易量达 200 万美元)中,每日冲击套利可获利 500 美元以上

2、凯利准则(长期增长的最优规模)

避免孤注一掷——凯利准则最大化几何增长,被所有大型对冲基金(如 Renaissance、Two Sigma)用于在复利增长的同时避免破产

公式:f* = (p * 赔率 - (1-p)) / 赔率(其中 p 是你的优势概率,赔率 = 1/价格 - 1)。波动率使用分数(0.25-0.5)

示例:对于 2028 年 JD Vance 的获胜者(赔率为 21%,你的模型 p=25%,来自民意调查/X 情绪),f*=0.1 倍资金。顶级钱包通过对冲此策略获利超过 20 万美元

图表:

(此图显示了增长曲线:峰值位于 f*,之后急剧下降,风险极高。)

代码/作业:

import numpy as np

def kelly(p, odds):

return (p * odds - (1 - p)) / odds

p = 0.25 # Your edge

odds = (1 / 0.21) - 1 # From market price

f_star = kelly(p, odds)

print(f"Optimal fraction: {f_star:.2f}")

# Simulate growth

bankrolls = [1]

for _ in range(100):

outcome = np.random.rand() < p

bankrolls.append(bankrolls[-1] * (1 + f_star * odds if outcome else 1 - f_star))作业:对 50 个历史 Polymarket 分辨率进行回测

风险:高估 p → 破产;为了安全起见,始终减半

优势:通过持续进行正期望值 (+EV) 押注,在 2026 年第一季度将 1000 美元变成 15 万美元

3、期望值 (EV) 缺口(核心定价错误检测器)

仅当您的模型预测概率高于市场预测概率时才进行押注——量化分析师会扫描数千份合约以寻找缺口

公式:EV = (真实概率 - 价格) * 收益

(收益 = 1/价格;扣除费用后,如果 EV > 0.05 则入场)

示例:伊朗停火市场(价格为 47%,您的基于新闻的模型预测为 52%)→ 500 万美元交易量下的 EV 为 0.08,易于套利

图表:

(EV 缺口直方图:大部分接近于零,尾部显示正期望值机会。)

代码/作业:

import pandas as pd

# Assume df with 'market_price' and 'model_p'

df['ev'] = (df['model_p'] - df['market_price']) * (1 / df['market_price'])

opps = df[df['ev'] > 0.05]

print(opps)作业:提取 10 个市场的 Polygon 数据,计算你的 model_p(例如,平均民调值)。

风险:模型不准确;使用前瞻性测试进行验证

优势:每日收益 300 美元以上,使用 2000 美元资金扫描地理/政治市场

4、KL 背离(相关性定价错误扫描器)

衡量相关市场概率分布之间的“距离”——低 KL 值表示套利

公式:D_KL(P||Q) = Σ P_i log(P_i / Q_i)

(P/Q 为概率向量;若 >0.2 则为套利)

示例:Vance (21%) 和 Newsom (17%) 2028 年高 KL 值 → 对冲投资组合,提取 10 万美元。

图表:

代码/作业:

from scipy.stats import entropy

p = [0.21, 0.79] # Vance yes/no

q = [0.17, 0.83] # Newsom

kl = entropy(p, q)

print(f"KL: {kl:.2f}")作业:计算 5 个相关的 PM 对

风险:低成交量市场中的噪声会导致错误信号

优势:多元化投资可带来 15% 的投资组合收益提升

5、Bregman 投影(多结果套利优化器)

用于扫描指数组合 (2^63) 的常用方法,通过投影到概率多面体上实现无风险

公式:min D_φ(μ||θ) 受约束条件约束

(φ 为凸函数,通常为 KL 函数;求解套利边际分布)

示例:奥斯卡最佳影片多结果(《罪人》) 15%)-预测点不一致,2100万美元波动率套利

图表:

(收敛:x轴迭代次数,y轴目标值递减次数,50-150步。)

代码/作业:

import cvxpy as cp

mu = cp.Variable(2) # Binary example

theta = [0.5, 0.5]

obj = cp.kl_div(mu[0], theta[0]) + cp.kl_div(mu[1], theta[1])

constraints = [cp.sum(mu) == 1, mu >= 0]

prob = cp.Problem(cp.Minimize(obj), constraints)

prob.solve()

print(mu.value)作业:扩展到 3 个或更多结果

风险:高计算;为了提高速度,使用近似值

优势:平均每笔交易盈利 496 美元,下行风险接近于零

6、贝叶斯更新(动态概率调整)

根据新证据更新信念——在快速变化的市场中优于静态模型

公式:P(H|E) = P(E|H) * P(H) / P(E)

(H 为假设,E 为证据,例如推文/民意调查)

示例:埃隆·马斯克 #tweets 市场(成交量 200 万美元)——先验概率 50% + 热点证据 → 后验概率 65%,+EV 投注

图表:

(时间序列:概率随时间推移而变化,例如,事件发生后概率从 10% 上升到 34%。)

代码/作业:

from scipy import stats

prior = stats.beta(1,1) # Uniform

likelihood = 0.7 # Evidence strength

posterior = prior.pdf(0.65) * likelihood # Simplify; use full update作业:使用真实市场 X 数据进行更新

风险:不良证据会干扰输出

优势:在波动性较大的地理/新闻市场中准确率提升 12%

7、系统复现:构建你的量化机器人

数据设置:获取 Polygon API 密钥以获取实时 PM 赔率/波动率

集成:Python 环境,并根据需要安装 numpy、scipy 和 cvxpy

回测:使用 2025 年数据进行前瞻性测试;计算信号的 EV/KL 值

部署:使用 Railway/Github 进行定时任务;使用 Telegram 发送警报

风险管理:分数凯利指标,20% 回撤止损

8、风险与现实检验

过拟合会导致模型失效——始终进行样本外测试。费用(1-2%)会削弱微小的优势。2026 年的市场机制转变(例如,更高的波动率)会使模型失效。道德提示:押注战争等敏感事件——务必谨慎。目标是夏普比率大于 1.5,而非追求高风险高回报。

9、结论与后续步骤

本指南将 Polymarket 打造成您的个人量化引擎。对冲基金赚得盆满钵满;有了这些公式,您可以从 1000 美元起步。从小额投资开始,并进行严格的回测。

原文链接:The Quant Playbook for Polymarket: 6 Formulas Hedge Funds Use to Extract Millions in 2026

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。