理解DeFi金库的风险

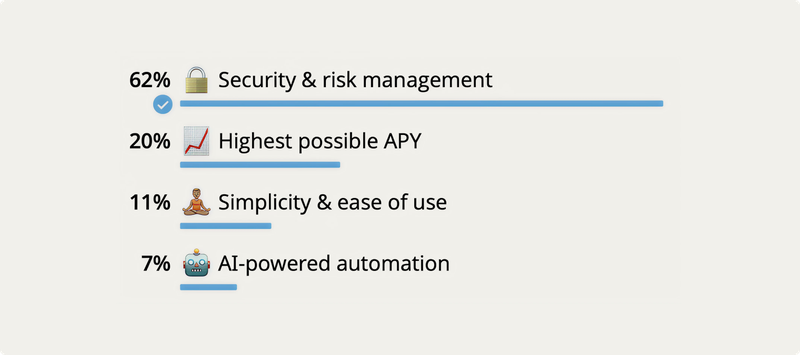

在我们社区最近的一项民意调查中,62%的用户将安全性和风险管理列为选择DeFi金库(Vault)时的首要优先事项。

一键发币: x402兼容 | Aptos | X Layer | SUI | SOL | BNB | ETH | BASE | ARB | OP | Polygon | Avalanche

在我们社区最近的一项民意调查中,62%的用户将安全性和风险管理列为选择DeFi金库(Vault)时的首要优先事项。这一压倒性的回应完全合理:在加密货币的波动世界中,了解和管理风险不仅仅是可取的——它是生存的必要条件。

但“风险”在DeFi中究竟意味着什么,我们如何有意义地衡量它?更重要的是,这些衡量标准如何指导更好的储值池选择决策?本文是我们的DeFi储值池安全性和风险管理系列文章的第一篇,探讨这些问题并为更复杂的DeFi投资方法奠定基础。

1、超越“数字上升”:定义DeFi中的风险

传统金融中的风险通常被简单地定义为损失金钱的可能性。但在DeFi中,风险有多种形式:

- 协议风险:智能合约漏洞或攻击的可能性

- 市场风险:对底层资产波动的暴露

- 流动性风险:进入和退出头寸而不产生显著滑点的能力

- 对手方风险:依赖其他协议或服务

- 监管风险:潜在的法律框架变化影响

在本文中,我们将主要关注市场风险——特别是如何衡量、理解和管理加密资产固有的波动性。

2、基本要素:波动性、回报率和风险调整后的表现

2.1 波动性:衡量不确定性

波动性是金融市场中最基本的风险衡量指标。它量化了资产价格随时间的变化程度,通常以特定时间段内收益的标准差来表示。

让我们看看BTC和ETH的历史波动性:

在整个文档中,我们使用从2018年1月1日至2025年3月31日的日收盘数据进行计算。

这些数字揭示了一个关键点:加密资产的波动性是传统股票市场的4到5倍。这种极端的波动性对投资组合构建和风险管理有着深远的影响。

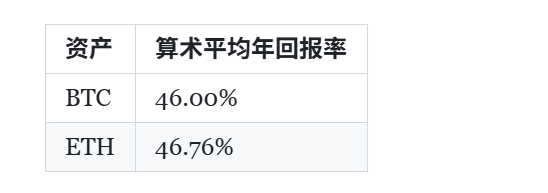

2.2 预期回报:过去表现与未来期望

虽然历史回报很容易计算,但预期未来回报却很难估计。查看BTC和ETH的平均年回报率:

这些非凡的回报解释了加密货币的吸引力。然而,这些算术平均值对于长期投资者来说可能非常具有误导性——这是一个我们稍后将深入探讨的关键点。

3、算术回报与几何回报的悖论

这里大多数DeFi投资者犯了错误:他们关注算术平均回报率,这会显著高估长期波动资产的表现。

考虑一个简化的例子:

一种资产在第一年增长100%,第二年下降50%。

- 算术平均回报率:(100% - 50%) ÷ 2 = 每年25%

- 实际最终价值:$100 → $200 → $100

- 几何平均回报率:(($100 ÷ $100)^(1/2)) - 1 = 0%

算术平均值表明每年增长25%,但实际上,你最终回到了起点(假设你免费交易且没有支付任何费用)!对于像加密货币这样的波动资产,这种差异变得巨大。算术和几何回报之间的关系可以近似表示为:

几何平均值 ≈ 算术平均值 - (方差 ÷ 2)

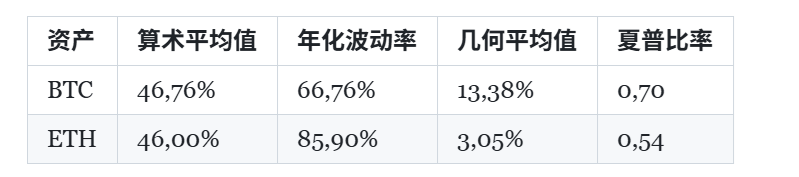

将此应用于我们的加密资产,我们整理了以下比较表:

算术和几何平均值之间的巨大差异解释了为什么对加密货币回报的天真外推经常导致失望。

4、统计意义:有多少数据足够?

也许在加密货币投资中最令人清醒的现实是我们根本没有足够的历史数据来对长期表现做出统计上自信的断言。

当我们进行学生t检验以确定需要多少年的数据才能在95%置信度下“证明”ETH有正的预期回报时,答案大约是~14年,远超过以太坊的8年存在时间。相比之下,BTC需要约8年的数据,因此我们可以“统计上”确信其风险调整后的回报是正的。

5、投资组合构建:超越单一资产

鉴于单个加密资产的极端波动性和统计不确定性,战略性的投资组合构建变得至关重要。我们在DeFi投资组合储值池中的分析将资产分为两个主要类别:

安全收益:借贷协议和收益代币波动资产:主要是ETH和BTC(再质押代理)

使用这些类别,我们可以构建三种投资组合方法:

- 最大夏普比率投资组合:100% 安全收益,0% 波动资产

- 优化风险调整后的回报

- 最低波动性方法

- 适合风险厌恶的投资者

- 风险均等投资组合:92.5% 安全收益,7.5% 波动资产

- 在各类资产之间均衡风险贡献

- 中等波动性

- 平衡增长潜力与稳定性

- 最大几何平均投资组合:75% 安全收益,25% 波动资产

- 最大化预期长期增长率

- 更高的波动性

- 适合有较长投资期限的投资者

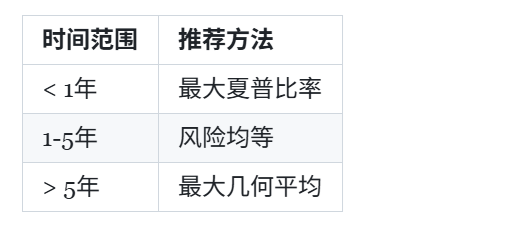

6、时间范围和风险承受能力

适当的投资组合方法在很大程度上取决于您的时间范围:

为什么?因为随着投资时间范围的延长,投资回报变得更加稳定。这展示了基本原理:你的投资时间越长,你承担短期波动以追求更高几何回报的能力就越大。

7、系统性与非系统性方法

从我们的分析中得出的最后一个见解是:系统性、基于规则的方法在长期中始终优于非系统的“代币挑选”策略。

为什么?有几个原因:

- 系统性方法消除了情绪偏见

- 多数Altcoin在长期中表现不如BTC和ETH

- 加密货币之间的高度相关性限制了分散化的效益

- 识别表现优异者统计挑战巨大

传统市场中的研究表明,在10年以上的时间段内,80-90%的主动基金经理表现落后于基准。在加密货币中,由于其更高的波动性、较短的历史和市场低效性,情况可能略有改善,但根本挑战仍然存在。

8、将这些概念应用于储值池选择

在评估DeFi储值池时,请考虑以下风险管理方面:

- 资产配置:该储值池是否有明确、理论上合理的配置策略?

- 再平衡机制:储值池何时以及如何调整头寸?

- 集中度限制:是否有对单个协议的敞口上限?

- 执行保障措施:储值池如何防止滑点和操纵?

- 透明度:风险管理体系是否清晰记录?

Levva的DeFi投资组合储值池通过以下方式实施这些原则:

- 在安全收益和波动资产之间的战略性资产配置

- 当权重偏离±2.5%时基于阈值的再平衡

- 每月审查的集中度限制(例如,Aave市场的最大20%)

- 滑点控制和冗余价格验证

- 所有风险参数的透明文档记录

9、结束语:风险管理的科学

DeFi投资不一定要成为赌博。通过理解波动性、几何回报和投资组合构建等基本概念,您可以根据自己的具体时间范围和风险承受能力,做出更明智的储值池选择决策。

在下一篇文章中,我们将更深入地探讨DeFi的投资组合理论,研究为什么系统性分配方法胜过代币挑选,以及如何在自己的DeFi策略中实现这些见解。

原文链接:Understanding Risk in DeFi — Fundamentals for Vault Selection

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。