稳定币的三难困境

尽管新兴的替代方案令人着迷,但我们不应忘记稳定币最初的三难困境:价格稳定性、去中心化和资本效率。

一键发币: x402兼容 | Aptos | X Layer | SUI | SOL | BNB | ETH | BASE | ARB | OP | Polygon | Avalanche

每个人都在谈论稳定币,这理所当然。除了投机之外,稳定币也是加密货币领域中少数拥有明确市场价值模型(PMF)的产品之一。如今,全世界都在谈论预计未来五年将涌入传统金融市场的数万亿稳定币。

然而,闪光的并非都是金子。

1、最初的稳定币三难困境

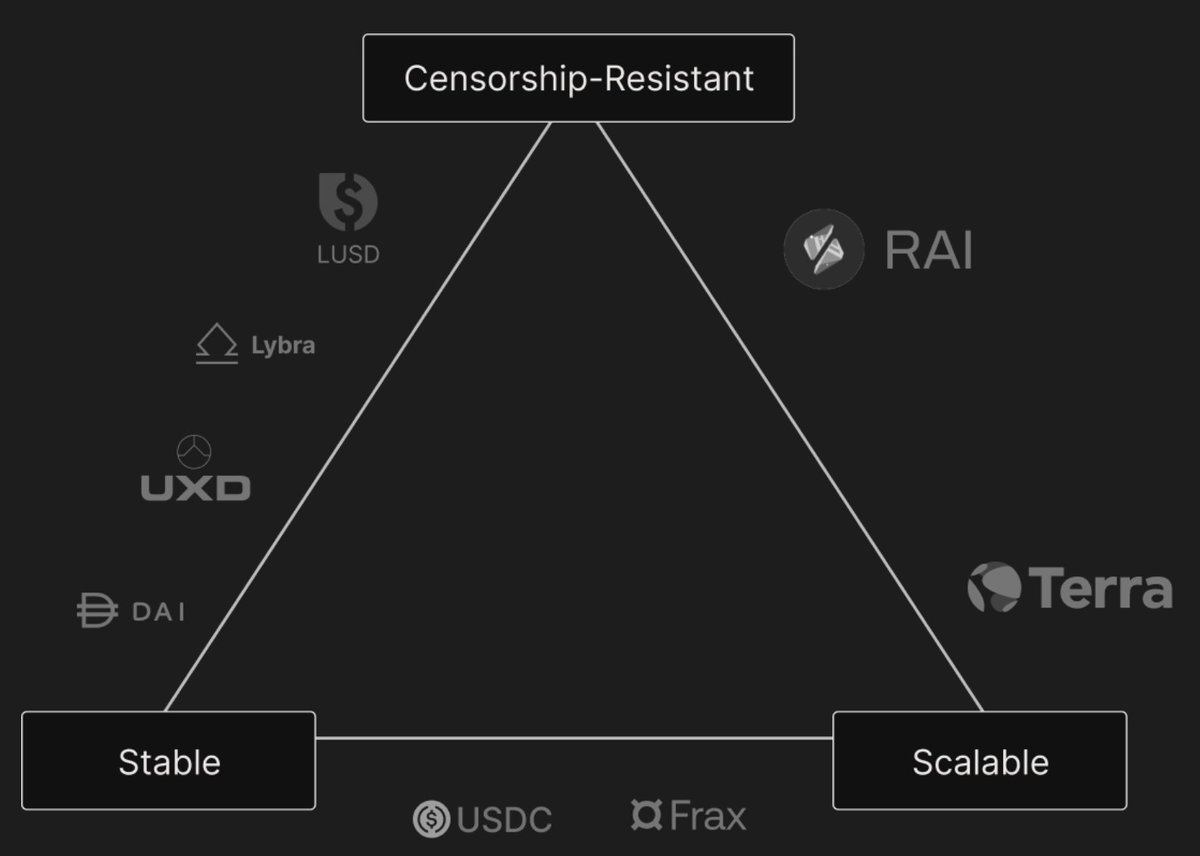

新项目通常喜欢用图表来比较其与主要竞争对手的定位。尽管经常被淡化,但最近却出现了远离去中心化的趋势。

市场正在发展,并日趋成熟。对可扩展性的需求正在与过去无政府主义的梦想发生碰撞。但应该找到一个中间地带。

最初,稳定币三难困境基于三个关键概念:

- 价格稳定性:稳定币保持稳定的价值(通常与美元挂钩)。

- 去中心化:没有单一实体控制,从而带来诸如抗审查和去信任化等特性。

- 资本效率:无需过多抵押品即可维持锚定汇率。

然而,在经历了几次颇具争议的实验之后,可扩展性仍然是一个难题。因此,这些概念正在不断发展以应对这些挑战。

上图取自近年来一个主要的稳定币项目。它值得称赞,主要归功于其超越稳定币范畴、发展成为更多功能的战略。

然而,您可以看到价格稳定性是如何保持不变的。因此,资本效率可以与可扩展性同义。然而,去中心化被改为抗审查。

抗审查是加密货币的一个基本特征,但与去中心化概念相比,它属于一个子类别。这是因为除了Liquity、其分叉币和其他一些罕见的例子之外,最新的稳定币都具有使其与众不同的中心化特征。

例如,即使这些项目使用了去中心化交易所 (DEX),仍然有一个团队负责管理策略,寻求收益,并将其重新分配给持有者,这些持有者基本上相当于股东。在这种情况下,可扩展性来自于收益的多少,而不是 DeFi 内部的可组合性。

实际的去中心化遭遇挫折。

2、动机

梦想太多,现实太少。每个人都知道 2020 年 3 月 12 日星期四,DAI 发生了什么,当时整个市场因新冠疫情而暴跌。从那时起,储备主要被转换为 USDC,使其成为替代品,并在一定程度上承认了去中心化在 Circle 和 Tether 的霸主地位面前的失败。与此同时,像 UST 这样的算法稳定币,或像 Ampleforth 这样的 rebase 稳定币的尝试,根本没有取得预期的成果。后来,立法只会使情况恶化。与此同时,机构稳定币的兴起削弱了实验的力度。

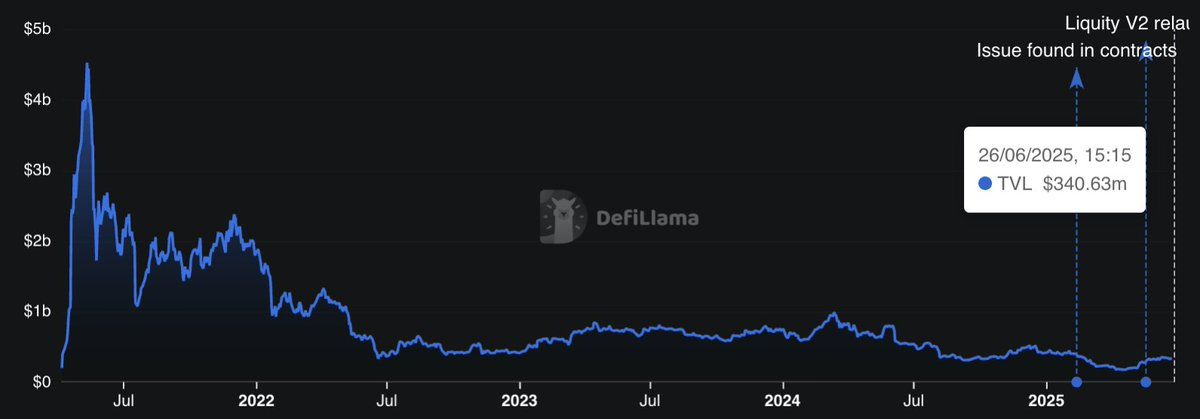

然而,其中一项尝试却取得了增长。Liquity 因其合约的不可篡改性以及使用以太坊作为抵押品的纯粹去中心化理念而脱颖而出。然而,其可扩展性有所欠缺。

现在,他们最近推出了 V2 版本,并进行了多项升级,以增强锚定安全性,并在铸造新稳定币 BOLD 时提供更灵活的利率。

然而,一些因素限制了其增长。铸造稳定币需要约 90% 的 LTV,这与资本效率更高但无收益的 USDT 和 USDC 相比并不算出色。此外,提供内在收益的更直接的竞争对手,例如 Ethena、Usual 和 Resolv,则保持着 100% 的 LTV。

然而,主要问题可能是缺乏大规模的分销模式。这是因为它仍然与早期的以太坊用户紧密相连,较少关注在 DEX 上推广等用例。虽然赛博朋克风格与加密货币精神相符,但如果不能与 DeFi 或零售应用相平衡,它可能会限制主流增长。

尽管总锁定价值 (TVL) 有限,但 Liquity 却凭借其分叉币持有的加密货币总锁定价值 (TVL) 最高,在 V1 和 V2 版本之间达到了 3.7 亿美元,这着实令人瞩目。

3、天才法案

这应该会为美国的稳定币带来更高的稳定性和认可度,但与此同时,它只关注由获得许可和监管的实体发行的传统、法币支持的稳定币。

任何去中心化、加密抵押或算法稳定币要么落入监管灰色地带,要么被排除在外。

4、价值主张与分配

稳定币是挖掘金矿的铲子。一些混合型项目主要面向机构用户(例如贝莱德的 BUIDL 和 World Liberty Financial 的 USD1),旨在进军传统金融 (TradFi) 领域。

另一些项目则来自 Web2.0(例如 PayPal 的 PYUSD),旨在通过深入原生加密货币用户群体来扩大其总潜在市场 (TOM),但由于缺乏在新领域的经验,其可扩展性存在问题。

然后是主要关注底层策略的项目,例如 RWA(如 Ondo 的 USDY 和 Usual 的 USDO)旨在基于现实世界价值获得可持续回报(只要利率高企),以及专注于为持有者创造收益的 Delta-Neutral 策略(例如 Ethena 的 USDe 和 Resolv 的 USR)。

所有这些策略都有一个共同点,尽管程度不同:中心化。

即使是专注于 DeFi 的策略,例如 Delta-Neutral 策略,也由团队内部管理。虽然它们可能在后台使用以太坊,但整体管理仍然是中心化的。实际上,这些项目理论上应该被归类为衍生品而不是稳定币,但这是我之前讨论过的一个话题。

新兴生态系统也带来了新的希望,例如 MegaETH 和 HyperEVM。

例如,CapMoney 在最初几个月将采用中心化决策,目标是通过 Eigen Layer 提供的经济安全性迈向去中心化。此外,还有像 Felix Protocol 这样的 Liquity 分叉,它正在经历显著增长,并在 Liquity 链上的原生稳定币中站稳脚跟。

这些项目选择专注于以新兴区块链为中心的分发模式,并充分利用了“新奇效应”。

5、结束语

中心化并非天生就是坏事。对于项目而言,中心化更简单、更可控、更具可扩展性,也更能适应法律法规。

然而,这并非加密货币的初衷。什么能保证稳定币真正具备抗审查性?它不仅仅是链上美元,而是真正的用户资产?没有任何一个中心化的稳定币能够做到这一点。

因此,尽管新兴的替代方案令人着迷,但我们不应忘记稳定币最初的三难困境:价格稳定性、去中心化和资本效率。

原文链接:Stablecoin Trilemma Revisited: The Current Decline of Decentralization

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。