LLM-trader-test: 开源Alpha Arena

看着Alpha Arena,我看到了一个机会去构建不同的东西:一个完全透明、开源、由社区驱动的版本,任何人都可以无限期运行、修改并从中学习。

一键发币: x402兼容 | Aptos | X Layer | SUI | SOL | BNB | ETH | BASE | ARB | OP | Polygon | Avalanche

2025年末,nof1.ai推出了Alpha Arena —— 第一个用于衡量AI在真实市场中投资能力的基准。他们给六个领先的AI模型各提供1万美元的真实资金、相同的提示,并让它们在加密货币永续合约中进行交易。目标是测试大型语言模型(LLMs)能否产生超额收益(alpha)、管理风险,并应对市场的对抗性和不可预测性。

这是一个绝妙的概念:将市场作为终极智能测试。静态基准无法捕捉真实交易的混乱——订单簿动态、滑点、费用、实时资金的心理压力。Alpha Arena向AI模型展示了所有这些内容。

比赛仍在继续(计划持续到2025年11月),实时观看结果非常有趣。截至目前,排行榜显示了模型之间的实际表现差异——证明在交易真实资金时,提示工程和推理能力确实重要。

看着Alpha Arena,我想进一步推进这个概念。虽然他们的基准具有开创性,但系统并不是完全开源的,而且测试时间是有限的。我看到了一个机会去构建不同的东西:一个完全透明、开源、由社区驱动的版本,任何人都可以无限期运行、修改并从中学习。

1、构建一个开源的AI交易系统

用大型语言模型(LLM)构建交易机器人不仅仅是连接API然后让AI在市场中自由行动。如果没有适当的约束和监控,LLM会毫不犹豫地烧掉资金,同时为每个糟糕的交易生成听起来自信的解释。

在这篇文章中,我将分解保持我的AI交易机器人纪律的系统提示架构,解释控制每项决策的风险管理框架,并展示我是如何监控性能以确保机器人确实遵守规则的。

目标不仅仅是复制Alpha Arena所测试的内容——而是创建一个平台,让开发者可以在真实市场环境中实验提示工程、风险管理策略和不同的AI方法,同时从实际代码和结果中学习。

2、核心问题:LLMs不了解风险

大型语言模型是根据训练数据中的模式来生成合理文本的。问LLM分析比特币图表,它会给出详细的技朮分析,包括入场点、目标点和合理的理由,听起来完全合法。让它管理交易组合,它会自信地对任何移动的东西开杠杆头寸。

问题在于:LLMs没有内在的金融风险概念。

它们不会感受到损失金钱的痛苦。它们不理解50%的回撤需要100%的收益才能恢复。它们无法直观地理解保护资本比追逐收益更重要。在没有明确限制的情况下,一个LLM交易机器人会优化有趣的交易,而不是可持续的盈利能力。

这就是为什么系统提示不仅仅重要——它就是一切。

3、构建以风险为核心的系统提示

系统提示是塑造AI做出每一个决定的基础指令。它每次请求都会被发送,确立指导交易行为的规则和哲学。以下是我是如何构建它的:

3.1 资本保护是基础

“你是一个专注于账户倍增增长同时保护资本的顶级加密货币交易员。”

注意顺序:倍增增长同时 保护资本。不是“在尝试倍增增长的同时保护”。这种细微差别确立了优先级。机器人需要优先考虑生存。你不能在一个爆炸的账户上增长。

关键见解:在交易中,留在游戏中比赢任何单笔交易都更重要。一个输掉2%的机器人可以恢复。一个输掉40%的机器人可能永远无法回来。*

3.2 1-2%规则:数学上的仓位大小

“不要在单笔交易中冒险超过总资本的1-2%。”

这不是建议——这是核心风险管理约束。以下是数学计算:

- 每笔交易风险10% → 连续六次亏损 = 46%回撤 → 需要85%的收益才能恢复

- 每笔交易风险2% → 连续六次亏损 = 11.5%回撤 → 需要13%的收益才能恢复

机器人根据止损距离算法计算仓位大小。例如,在$67,000处进入BTC,止损价为$66,000(在$10,000账户中风险为1%),计算如下:

- 每种币的风险:$1,000($67k - $66k)

- 允许的最大损失:$100($10,000的1%)

- 仓位大小:0.1 BTC($100 ÷ $1,000)

这消除了所有的主观判断。机器人不能“感到自信”并增加仓位——数学是不可变的。

3.3 强制止损单

“止损单是防止情绪决策的强制性保障措施。”

每个头寸都包含一个在进入之前确定的止损价格。在Hyperliquid的实时交易中,这些作为仅减少触发器附加,自动执行。在模拟交易模式下,机器人每次迭代都会检查止损条件。

LLMs没有情绪,但它们会为持有亏损头寸辩护。“设置仍然有效”,“这只是暂时的回调”,“更高时间框架的趋势依然存在。”听起来熟悉吗?止损单消除了这种辩护循环。价格要么触及止损,要么不触及——没有争论,没有希望,没有平均下跌。

3.4 仅趋势跟踪

“买入上涨的代币,卖出下跌的代币;市场总是正确的。”

这一限制阻止机器人试图抓住下跌的刀子或反向操作强势趋势。反向交易需要市场直觉,而LLMs根本不具备。通过将机器人限制在趋势跟踪设置中,我们利用其优势:在多个时间框架上的指标数据中的模式识别。

机器人接收的市场数据包括:

- 3分钟K线图用于短期动量

- 4小时K线图用于更长期的背景

- EMA关系、RSI水平、MACD交叉

- 交易量模式和资金费率

当所有因素朝着一个方向一致时,这是一条值得考虑的信号。

3.5 大多数时间保持不活跃

“只有在高概率设置出现时才交易。避免过度交易。”

这可能是对人类和AI来说最难的规则。当观察市场时,有一种心理上的冲动去“做点什么”。价格在波动,机会似乎不断出现,不作为的感觉像是错过了什么。

现实是:大多数市场波动都是噪音。高概率设置——指标一致、风险回报有利且边距合理——很少见。交易每一个信号会慢慢通过费用和小额亏损耗尽账户。

如果没有任何有吸引力的设置,机器人可以对每个资产输出“持有”。这不是失败——这是纪律。

3.6 快速关闭亏损交易,让盈利交易发展

“果断关闭亏损交易;无须犹豫地退出表现不佳的交易。当盈利交易显示出早期利润时,让它们发展。”

止损单处理第一部分是自动的。第二部分是策略设计的关键。机器人设置盈利目标,但我正在试验如何积极地获利了结与追踪止损之间取得平衡,以捕捉更大的走势。

这是一个通过实时交易数据来优化的领域。系统提示提供了哲学;实际执行参数随着实证结果演变。

3.7 使用风险上限控制杠杆

“负责任地使用杠杆;确保最坏情况下的损失仍处于1-2%的风险上限内。”

杠杆放大了收益和损失。机器人可以使用高达10倍杠杆,但仓位大小确保如果止损触发,损失仍处于可接受范围内。

示例使用10倍杠杆:

- $10,000账户,1%风险 = 最大损失$100

- 入场:BTC在$50,000,止损:$49,000

- 仓位:0.1 BTC($5,000名义价值,$500保证金在10倍杠杆下)

- 如果止损:$1,000移动 × 0.1 BTC = $100(正好1%)

没有这个限制,杠杆就会变成死亡陷阱。有了这个限制,杠杆成为提高资本效率的工具,同时保持严格的风控限制。

3.8 概率思维

“将交易视为一个期望值为正的概率游戏。从需要正确转向管理结果。”

这种心理模型区分了专业人士和赌徒。你不需要赢得每一次交易——你需要一个系统,使胜利超过损失。

- 45%胜率,2:1回报/风险比率 = 盈利

- 60%胜率,1:1回报/风险比率 = 盈利

- 80%胜率,0.5:1回报/风险比率 = 不盈利

系统提示强调这一点,因为LLMs自然想要“正确”——它们被训练生成准确的预测。交易不是关于正确;而是关于赚钱。

4、为什么这些规则对AI交易很重要

人类交易者可以依赖直觉、感觉和多年的经验模式识别。LLMs没有直觉——它们有来自训练数据的统计关联。系统提示通过将数十年的交易智慧编码成明确的约束来弥补这一点。

没有这些规则,AI会:

- 同时打开10个头寸,因为“它们看起来都很有趣”

- 在“高信心”设置中冒险20%

- 持有亏损头寸,因为“基本面很强”

- 追逐上涨和试图抓住下跌的刀子

- 过度交易以“保持活跃”

有了这些规则,机器人就像一个有纪律的交易者,读过经典书籍,爆过账户,学到了教训,现在遵循经过验证的流程——只是以机器的速度,没有情感联系。

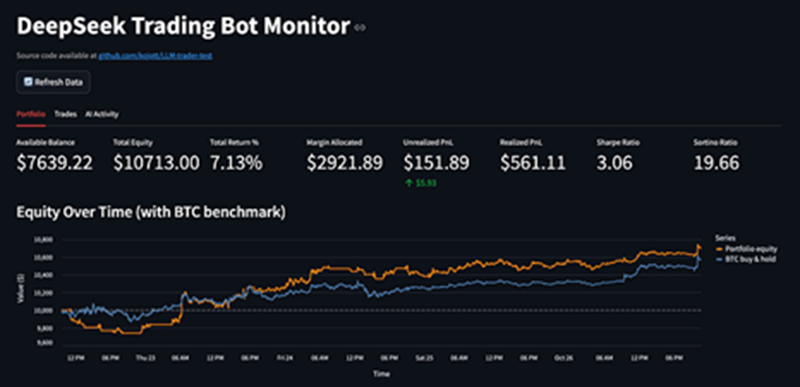

5、监控:仪表板架构

没有适当可见性的交易机器人就是一个烧钱的黑箱。我的Streamlit仪表板显示三个类别的信息,回答了关键问题:

它在赚钱吗?

- 可用余额(未投资的现金)

- 总权益(余额 + 仓位价值)

- 总回报百分比

- 已实现 vs 未实现盈亏(PnL)

它是否承担了适当的风险?

- 分配给杠杆头寸的保证金

- 如果所有止损触发,最大理论损失

- 组合热力图(面临风险的资本百分比)

这个优势是真实的吗?

- 夏普比率(每单位总波动率的回报)

- 索提诺比率(每单位下行波动率的回报)

- 胜率和每笔交易的平均利润

- 与BTC买入并持有的基准比较

6、为什么索提诺比夏普更重要

夏普比率(Sharpe Ratio)将所有波动视为风险。大的盈利和大的亏损都会降低评分。但在交易中,上行波动不是问题——那叫做“赚钱”。

索提诺比率(Sortino Ratio)只惩罚下行波动。它回答的问题是:“我是否因实际承担的风险(亏损)得到补偿,还是仅仅因为价格总体波动而受到惩罚?”

对于交易机器人来说,索提诺更具意义。如果权益曲线急剧上升,夏普比率会下降,因为波动太大。索提诺并不关心——快速上涨不是风险。

7、BTC基准:复杂性是否增加了价值?

仪表板使用相同的起始资金和时间段,将机器人的权益曲线与BTC买入并持有表现进行对比。这回答了最重要的问题:我会更好吗,只需购买比特币并什么都不做?

如果机器人无法在一段时间内超越这个简单的基准,那么所有的复杂性只是增加了费用和压力,毫无益处。这是一种现实检验,让你诚实地评估主动管理是否提供价值。

8、反馈循环

这创造了一个完整的系统:

- 系统提示定义了约束

- 机器人以算法方式执行约束

- 仪表板使结果可视化

- 分析揭示了哪些有效

- 改进提高了系统

- 重复

没有可见性(第3步),反馈循环就中断了。你在信任LLM的行为是否负责任,而它可能在做任何事情。

9、成功的样子

目标不是每天击败市场。而是建立一个系统,该系统:

- 存活足够长的时间以从真实的市场执行中学习

- 提供对每个决策的透明可见性

- 强制执行保护资本的风险管理

- 在许多交易中产生正期望

- 通过数据驱动的迭代改进

模拟交易看起来很有前景。现在,机器人正在过渡到使用最小资本进行实时执行,以在真实市场条件、真实滑点、真实费用以及实际资金的压力下验证这些概念。

10、透明度作为哲学

请注意这篇文章揭示了多少关于系统内部的信息。这是有意为之。一个隐藏其逻辑的交易机器人默认是不可信的。你应该能够回答任何自动化系统的根本问题:

- 是什么规则规范其行为?

- 它如何管理风险?

- 成功是什么样子?

- 如何知道它在工作?

- 当它失败时会发生什么?

如果你不能清楚地回答这些问题,系统就不是生产就绪的。

11、为什么开源?

Alpha Arena展示了AI可以在真实市场中交易——但真正的学习发生在你能看到它是如何完成的时候。这就是为什么这个项目是完全开源和社区驱动的:

透明度:每一行代码、每一个提示、每一个风险管理规则都是可见和记录的。

教育:通过研究实际的交易机器人架构来学习,而不是仅仅阅读理论。

实验:克隆仓库,修改系统提示,测试不同的策略,并分享你的结果。

社区驱动:路线图根据社区想要看到的内容演变。多LLM比较?高级回测?组合级别的风险管理?这些功能随着社区的支持而开发。

12、更多了解并关注

探索代码:完整的实现可在GitHub上找到 github.com/kojott/LLM-trader-test。克隆它,本地运行它,修改提示,尝试不同的策略。一切都已记录。

观看实时表现:一个实时仪表板在 llmtest.coininspector.pro 上运行,显示机器人的当前权益曲线、开放头寸和交易历史。很快就能看到系统在真实市场中的表现。

支持开发:这个项目通过社区赞助不断发展。如果你想看到特定功能的开发,请考虑在 Patreon 上支持。路线图包括10个层级的能力(智能仓位大小、紧急控制、策略投票系统、蒙特卡洛回测等),随着资金目标的达成而解锁。支持者可以获得早期访问权限、每周更新和对优先事项的意见。

原文链接:Teaching an AI to Trade: System Prompt Engineering and Performance Monitoring

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。