Rust跨链套利指南

套利是高效市场的生命线,确保了交易场所之间的价格一致性。在本文中,我们将深入探讨如何仅用几行 Rust 代码就能高效地发现跨链套利。

一键发币: x402兼容 | Aptos | X Layer | SUI | SOL | BNB | ETH | BASE | ARB | OP | Polygon | Avalanche

套利是高效市场的生命线,确保了交易场所之间的价格一致性。在区块链世界中,由于不同网络和流动性池之间的价格差异,会出现跨链套利机会。在本文中,我们将深入探讨如何仅用几行 Rust 代码就能高效地发现跨链套利。

我们将利用 revm 库、alloy 库以及 Uniswap 的报价器合约 来探索以太坊和 Polygon 之间的机会。

1、跨链套利的实际例子

跨链套利利用了不同区块链上相同代币的价格差异。在这个例子中,我们将查看两个代币 $INST 和 $WETH。例如,如果可以在以太坊上用一定数量的 $INST 换取 1 $WETH,然后在 Polygon 上卖出这些 $INST 以获得超过 1 $WETH,则存在套利机会。

要执行此类模拟并快速找到套利机会,你需要利用现有的最佳工具。revm 库(用 Rust 实现的 Rust 库)是这个任务的理想选择。它非常快速且高效,尤其是在运行多个模拟并利用 db 缓存层时。

说了这么多,让我们看看代码吧(完整代码库 这里)。

2、在以太坊上模拟第一笔交易

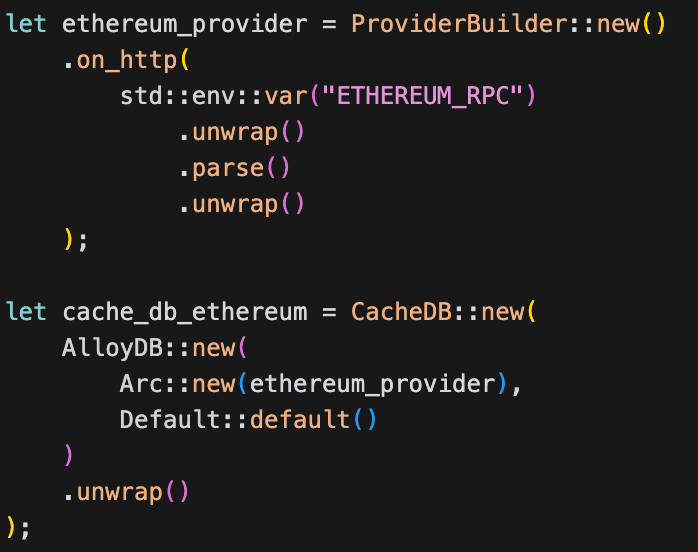

首先,我们创建一个与以太坊节点的 HTTP 连接。然后使用 AlloyDB 将以太坊状态桥接到 revm,并添加一个 CacheDB 层以提高效率。这种设置速度快且成本低,因为它缓存相关信息并减少了对 RPC 提供商的 RPC 调用次数。每次需要账户余额、合同代码或存储时,只有在缓存中找不到信息时才会进行 RPC 调用。因此,如果你在同一条合同上进行多次调用,会更快,因为信息是在内存中而不是通过其他网络调用获取的。

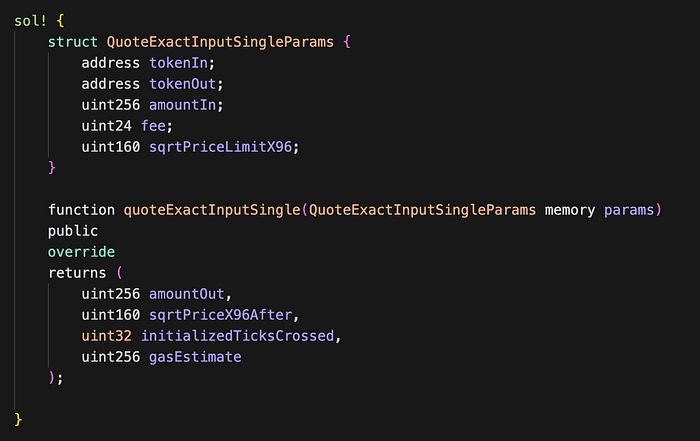

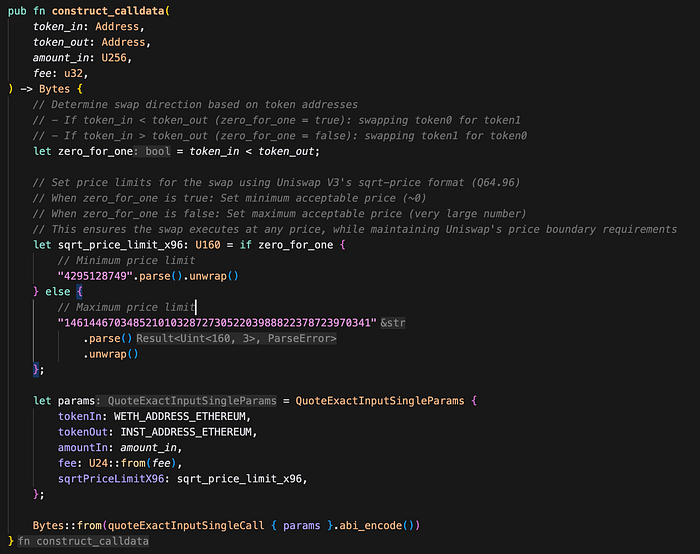

接下来,我们创建一个辅助函数 construct_calldata 来构建我们需要的 calldata,以查询从 Quoter 合约的 quoteExactInputSingle 函数中得到多少 INST 代币。

我们使用 sol! 宏在 rust 中生成智能合约接口,这提供了与 Quoter 智能合约交互所需的 ABI 编码/解码工具。

然后我们使用由 alloy 生成的 QuoteExactInputSingleParams 和 quoteExactInputSingle 结构体来构建我们需要的 calldata。

为了构建 calldata,我们输入 1 WETH 以换取 INST。由于 WETH 以 18 个小数位表示,我们将 1 WETH 表示为 1 wad(1 * 10*¹⁸)。

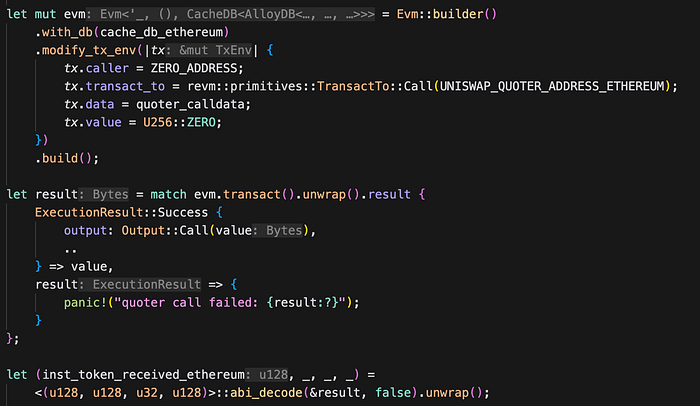

接下来,我们使用我们的缓存数据库启动 revm EVM 实例,设置交易环境(调用者、目标、之前构造的 calldata),并进行模拟!然后我们解码结果以提取我们从 1 $WETH 中将获得的 $INST 数量。

在确定了在以太坊上收到的 $INST 数量后,下一步是在 Polygon 上模拟反向交易,即出售收到的 $INST 以换取 $WETH。规则很简单,如果我们最终获得的 $WETH 多于我们开始的 1 $WETH,那么就有利润可赚(这里忽略 gas 费用)。

要做到这一点,我们需要为 Polygon 启动 revm 实例,并在 Polygon 上调用 Uniswap 报价器智能合约,同时输入我们之前获得的 $INST 数量。不需要代码片段,这是我们在以太坊上刚刚做的重复(请参阅下面链接的完整代码库以获取详细信息)。

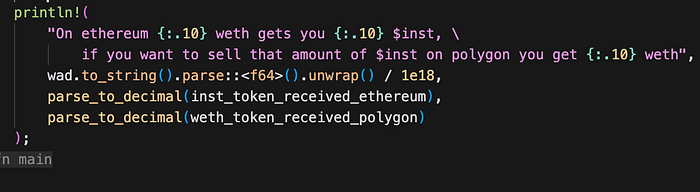

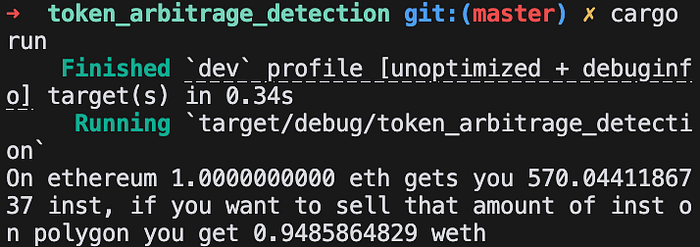

让我们通过将金额打印到控制台来检查是否有利润:

坏消息:

— 在以太坊上出售 1 $WETH 给我们 570 $INST

— 在 Polygon 上出售这些 570 $INST 只能换回 0.9485 $WETH。

执行这些交易会导致损失 0.05 WETH。

找到有利可图的套利机会非常困难,可能不值得你花时间,但如果你想尝试着玩,你需要在许多池子和代币上进行模拟,不同的体积范围可以增加找到有趣内容的机会。

好消息是:REVM + CacheDB 让你可以超级高效地完成这项工作。

坏消息是:每个人都在争夺这些小利益。

记住:跨链套利不是原子性的,所以有风险。你需要持有资本并在两条链上持有代币头寸。

如果你对完整的代码库感兴趣 这里 是的。欢迎添加更多相关的例子。

原文链接:Cross-Chain Arbitrage with Rust and the EVM: A Practical Guide

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。