Python开发加密货币交易策略

我们将涵盖一系列主题,包括数据获取、技术分析、回测和策略优化。我们还将讨论风险管理技术和如何根据不同的市场条件调整你的策略。

一键发币: Aptos | X Layer | SUI | SOL | BNB | ETH | BASE | ARB | OP | Polygon | Avalanche | 用AI学区块链开发

加密货币交易已成为全球现象,吸引了经验丰富的投资者和新手进入金融市场。随着比特币、以太坊以及无数替代币的兴起,有效交易策略的需求从未如此迫切。在这篇全面的指南中,我们将深入探讨加密货币交易策略的世界,探索市场分析、算法交易和投资组合管理的复杂性,所有这些都将通过Python编程的强大视角来呈现。

Python,凭借其丰富的库生态系统和简洁的语法,是开发和测试交易策略的理想工具。无论你是初学者想了解基础知识,还是有经验的交易者希望完善你的方法,本教程将为你提供在波动的加密货币市场中自信导航的知识和技能。

在接下来的部分中,我们将涵盖一系列主题,包括数据获取、技术分析、回测和策略优化。我们还将讨论风险管理技术和如何根据不同的市场条件调整你的策略。到本教程结束时,你将掌握加密货币交易的基础知识,并能够使用Python实现和评估你的策略。

1、设置环境

在深入研究策略之前,让我们先设置我们的Python环境。我们需要安装几个库,这些库将帮助我们下载数据、进行分析并可视化我们的发现。打开你的终端或命令提示符并运行以下命令以安装必要的包:

pip install yfinance

pip install numpy

pip install matplotlib

pip install mplfinance

pip install pandas

准备好环境后,我们可以开始下载我们在本教程中使用的金融数据。

2、使用yfinance下载加密货币数据

为了分析和开发交易策略,我们需要历史加密货币数据。我们将使用yfinance库直接从Python下载这些数据,而无需API密钥。让我们首先导入库并下载一组主要金融资产的数据。

import yfinance as yf

import numpy as np

import matplotlib.pyplot as plt

import mplfinance as mpf

import pandas as pd

from datetime import datetime

# 定义我们感兴趣的资产

assets = ['JPM', 'GS', 'MS', 'BLK', 'C']

# 定义数据下载的结束日期

end_date = '2023-11-30'

# 为每个资产下载数据

data = {}

for asset in assets:

data[asset] = yf.download(asset, end=end_date)

# 查看其中一个数据集的前几行

print(data['JPM'].head())

[*********************100%***********************] 1 of 1 completed

[*********************100%***********************] 1 of 1 completed

[*********************100%***********************] 1 of 1 completed

[*********************100%***********************] 1 of 1 completed

[*********************100%***********************] 1 of 1 completed

Open High Low Close Adj Close Volume

Date

1980-03-17 0.0 5.129630 5.018519 5.037037 1.090401 62775

1980-03-18 0.0 5.111111 5.037037 5.074074 1.098419 64125

1980-03-19 0.0 5.166667 5.111111 5.148148 1.114454 40500

1980-03-20 0.0 5.148148 5.092593 5.111111 1.106437 18900

1980-03-21 0.0 5.222222 5.111111 5.222222 1.130490 97200

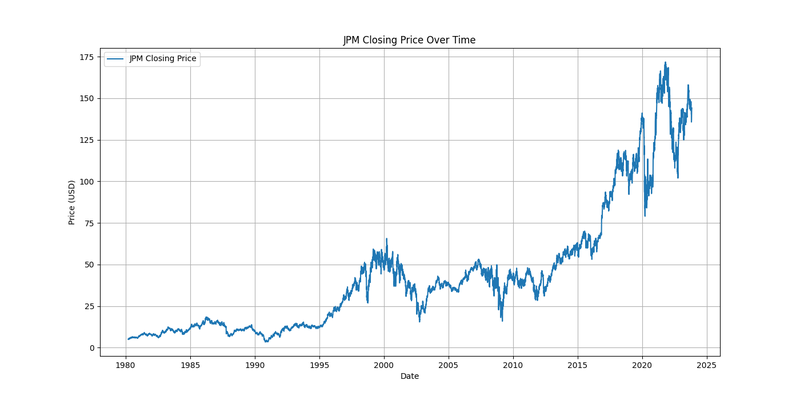

现在我们有了数据,让我们创建一些可视化图表,以便更好地理解这些资产的市场行为。

3、可视化金融数据

可视化金融数据对于识别趋势、模式和潜在的交易机会至关重要。我们将从绘制资产的收盘价开始。

# 绘制JPM的收盘价

plt.figure(figsize=(14, 7))

plt.plot(data['JPM']['Close'], label='JPM收盘价')

plt.title('JPM收盘价随时间变化')

plt.xlabel('日期')

plt.ylabel('价格(美元)')

plt.legend()

plt.grid(True)

plt.close()

# 根据需要重复处理其他资产

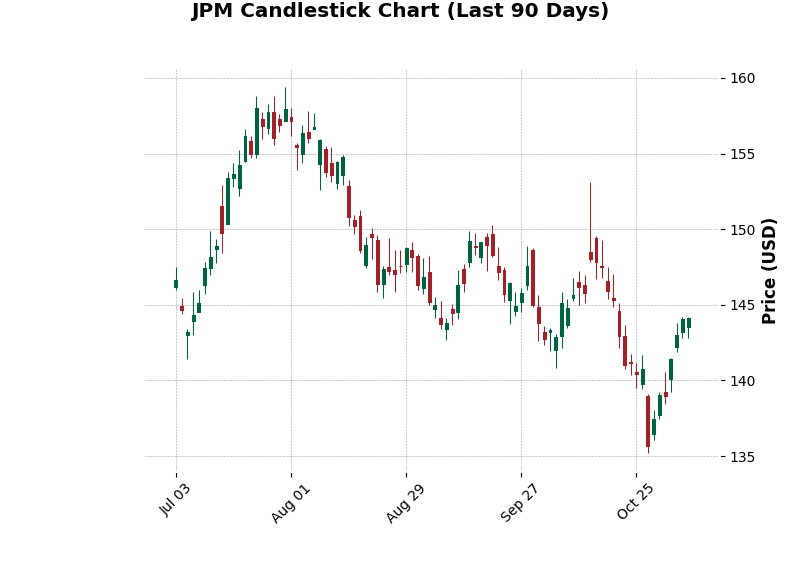

接下来,我们将使用mplfinance创建蜡烛图,以更详细地可视化其中一个资产的价格变动。

# 为JPM创建蜡烛图

mpf.plot(data['JPM'][-90:], type='candle', style='charles',

title='JPM蜡烛图(最近90天)',

ylabel='价格(美元)')

随着我们的进展,我们将生成更复杂的图表来分析财务数据的不同方面。

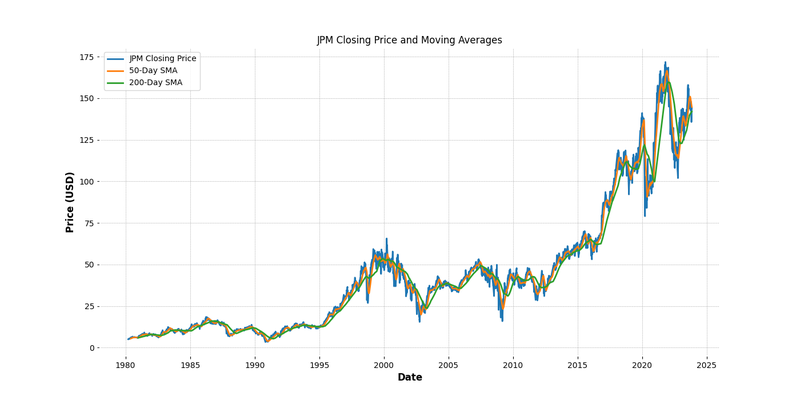

4、使用Python进行技术分析

技术分析涉及使用历史价格和成交量数据来预测未来的市场走势。我们将用Python实现几种技术指标,并将其应用于我们的数据。

# 计算JPM的简单移动平均线(SMA)

data['JPM']['SMA_50'] = data['JPM']['Close'].rolling(window=50).mean()

data['JPM']['SMA_200'] = data['JPM']['Close'].rolling(window=200).mean()

# 绘制SMA与收盘价

plt.figure(figsize=(14, 7))

plt.plot(data['JPM']['Close'], label='JPM收盘价')

plt.plot(data['JPM']['SMA_50'], label='50日SMA')

plt.plot(data['JPM']['SMA_200'], label='200日SMA')

plt.title('JPM收盘价和移动平均线')

plt.xlabel('日期')

plt.ylabel('价格(美元)')

plt.legend()

plt.grid(True)

plt.close()

我们将进一步探索更多的技术指标以及如何解释它们,以构建我们的交易策略。

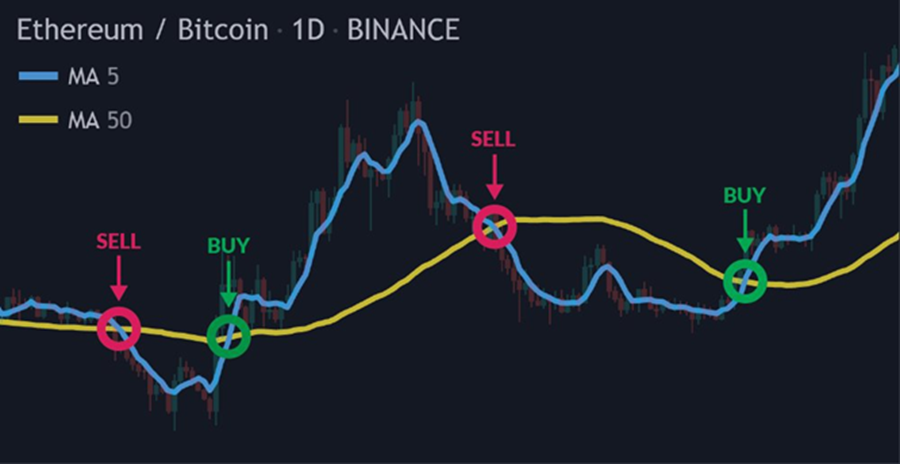

5、构建交易策略

现在,让我们开始构建我们的交易策略。我们将创建一个简单的移动平均线交叉策略,并对其进行回测以评估其表现。

class MovingAverageCrossoverStrategy:

def __init__(self, short_window, long_window):

self.short_window = short_window

self.long_window = long_window

def generate_signals(self, data):

signals = pd.DataFrame(index=data.index)

signals['signal'] = 0.0

signals['short_mavg'] = data['Close'].rolling(window=self.short_window, min_periods=1).mean()

signals['long_mavg'] = data['Close'].rolling(window=self.long_window, min_periods=1).mean()

signals['signal'][self.short_window:] = np.where(signals['short_mavg'][self.short_window:]

> signals['long_mavg'][self.short_window:], 1.0, 0.0)

signals['positions'] = signals['signal'].diff()

return signals

# 将策略应用于JPM数据

strategy = MovingAverageCrossoverStrategy(short_window=50, long_window=200)

signals = strategy.generate_signals(data['JPM'])

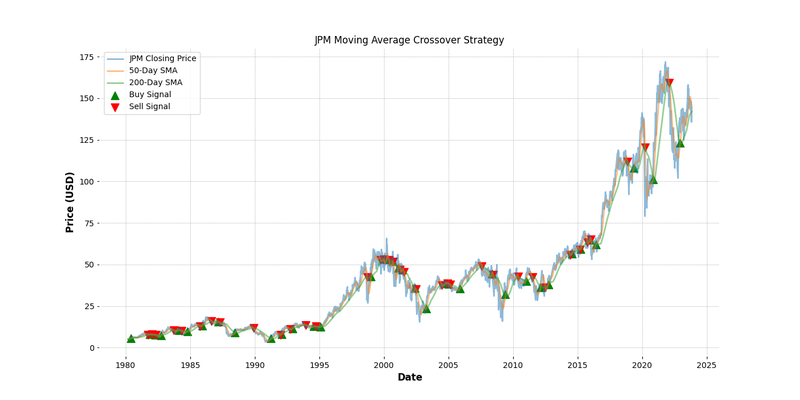

# 绘制信号与收盘价

plt.figure(figsize=(14, 7))

plt.plot(data['JPM']['Close'], label='JPM收盘价', alpha=0.5)

plt.plot(signals['short_mavg'], label='50日SMA', alpha=0.5)

plt.plot(signals['long_mavg'], label='200日SMA', alpha=0.5)

plt.scatter(signals.loc[signals.positions == 1.0].index,

signals.short_mavg[signals.positions == 1.0],

label='买入信号', marker='^', color='g', s=100)

plt.scatter(signals.loc[signals.positions == -1.0].index,

signals.short_mavg[signals.positions == -1.0],

label='卖出信号', marker='v', color='r', s=100)

plt.title('JPM移动平均线交叉策略')

plt.xlabel('日期')

plt.ylabel('价格(美元)')

plt.legend()

plt.grid(True)

plt.close()

我们将继续开发更复杂的策略,结合更多的指标和风险管理技术。

6、回测与策略评估

回测是测试交易策略在历史数据上的可行性过程。我们将用Python编写一个回测引擎,并评估我们的移动平均线交叉策略。

class Backtest:

def __init__(self, data, signals, initial_capital=100000.0):

self.data = data

self.signals = signals

self.initial_capital = initial_capital

self.positions = self.generate_positions()

self.portfolio = self.backtest_portfolio()

def generate_positions(self):

positions = pd.DataFrame(index=self.signals.index).fillna(0.0)

positions['JPM'] = 100 * self.signals['signal'] # 这是一个简单的例子,固定了股数

return positions

def backtest_portfolio(self):

portfolio = self.positions.multiply(self.data['Close'], axis=0)

pos_diff = self.positions.diff()

portfolio['holdings'] = (self.positions.multiply(self.data['Close'], axis=0)).sum(axis=1)

portfolio['cash'] = self.initial_capital - (pos_diff.multiply(self.data['Close'], axis=0)).sum(axis=1).cumsum()

portfolio['total'] = portfolio['cash'] + portfolio['holdings']

portfolio['returns'] = portfolio['total'].pct_change()

return portfolio

# 回测策略

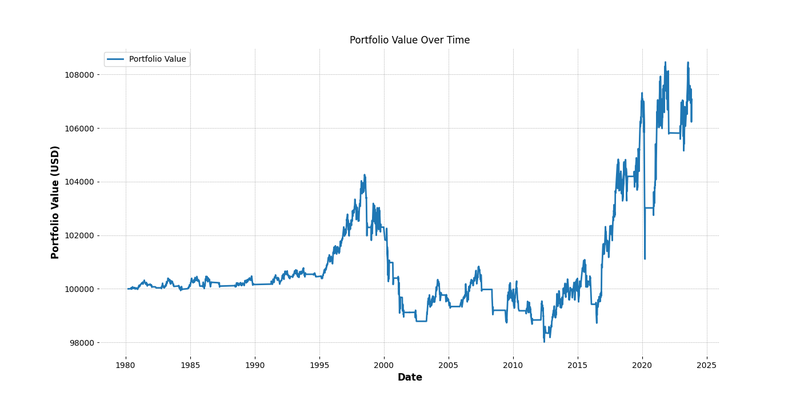

backtest = Backtest(data['JPM'], signals)

portfolio = backtest.portfolio

# 绘制权益曲线

plt.figure(figsize=(14, 7))

plt.plot(portfolio['total'], label='投资组合价值')

plt.title('投资组合价值随时间变化')

plt.xlabel('日期')

plt.ylabel('投资组合价值(美元)')

plt.legend()

plt.grid(True)

plt.close()

我们将分析夏普比率和最大回撤等绩效指标,以了解我们策略的风险调整收益。

7、风险管理和策略优化

风险管理是成功交易的关键组成部分。我们将探讨各种风险管理技术以及如何优化我们的策略以获得更好的表现。

# 通过限制最大仓位来实现一个简单的风险管理技术

class RiskManagedStrategy(MovingAverageCrossoverStrategy):

def __init__(self, short_window, long_window, max_position_size):

super().__init__(short_window, long_window)

self.max_position_size = max_position_size

def generate_signals(self, data):

signals = super().generate_signals(data)

signals['positions'] = signals['positions'].apply(lambda x: min(x, self.max_position_size))

return signals

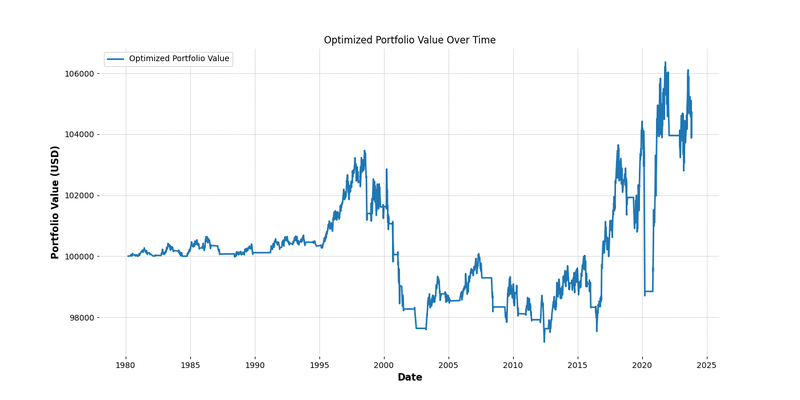

# 通过调整窗口和仓位大小来优化策略

optimized_strategy = RiskManagedStrategy(short_window=40, long_window=180, max_position_size=50)

optimized_signals = optimized_strategy.generate_signals(data['JPM'])

# 回测优化后的策略

optimized_backtest = Backtest(data['JPM'], optimized_signals)

optimized_portfolio = optimized_backtest.portfolio

# 绘制优化后的权益曲线

plt.figure(figsize=(14, 7))

plt.plot(optimized_portfolio['total'], label='优化后的投资组合价值')

plt.title('优化后投资组合价值随时间变化')

plt.xlabel('日期')

plt.ylabel('投资组合价值(美元)')

plt.legend()

plt.grid(True)

plt.close()

我们将迭代我们的策略,引入更高级的风险管理技术和优化方法,以提升我们的交易系统。

8、结束语

在本教程的广泛探索中,我们深入研究了使用Python进行加密货币交易策略的世界。我们涵盖了数据获取、技术分析、策略开发、回测和风险管理的基础知识。通过应用面向对象编程原则并利用Python强大的库,我们为构建和评估稳健的交易策略奠定了基础。

当我们结束时,请记住交易涉及重大风险,没有任何策略能保证成功。持续学习、实践和适应市场变化对任何交易者的旅程都至关重要。将本教程提供的知识和工具作为起点,并不断完善你的策略,以应对加密货币交易的动态环境。

原文链接:Powerful Cryptocurrency Trading Strategies with Python

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。