用Alpaca API开发交易机器人

在本文中,我们将介绍创建加密货币完整交易算法的基础知识,甚至将其连接到 Alpaca 进行交易。当然,Python 是完成此类任务的自然选择!

一键发币: SUI | SOL | BNB | ETH | BASE | ARB | OP | POLYGON | 跨链桥/跨链兑换

请注意,本文仅供一般参考。所有截图仅供说明之用。所表达的观点和意见均为作者的观点和意见,并不反映或代表 Alpaca 的观点和意见。Alpaca 不推荐任何特定的证券、加密货币或投资策略。

在本文中,我们将介绍创建加密货币完整交易算法的基础知识,甚至将其连接到 Alpaca 进行交易。当然,Python 是完成此类任务的自然选择!

让我们开始吧。

1、设置 Alpaca 账户

在深入研究代码之前,我们必须在 Alpaca Markets 中创建一个免费经纪账户。这家经纪公司专门为我们提供出色的 API 接口,获取实时市场数据,甚至下订单。

注册表单没有什么特别之处,所以我会给你一些信用,并假设你成功创建了你的账户。

登录新创建的帐户后,你将能够选择“实时”(真实货币)帐户或“模拟”帐户。为了降低您掌握算法交易的成本,我建议你从使用“模拟”帐户开始。你可以在 Alpaca 徽标下方的右上角下拉菜单中切换到此帐户。

进入后,单击 API 密钥部分下的“查看”按钮,然后继续复制两个字符串。

就是这样——现在让我们进入有趣的部分:编写我们的第一个算法交易脚本!

2、使用 Python 调用 Alpaca 的 API

如果你尚未安装 Alpaca 的库,请继续执行:

pip install alpaca-trade-api 启动一个新的 Jupyter 笔记本或空白文件并导入所需的库:

from alpaca_trade_api.rest import REST, TimeFrame

import pandas as pd我们还来设置一些将在整个教程中使用的参数,别忘了将KEY替换为你自己的值!

BASE_URL = "https://paper-api.alpaca.markets"

KEY_ID = <YOUR_ALPACA_KEY>

SECRET_KEY = <YOUR_ALPACA_SECRET_KEY>2.1 从 Alpaca 的 API 获取历史数据

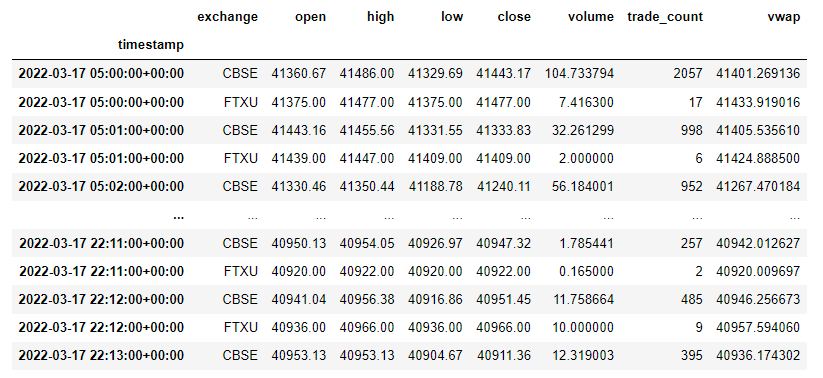

现在,我们已准备好连接到 API 并请求第一个历史数据 DataFrame,例如比特币。

# Instantiate REST API Connection

api = REST(key_id=KEY_ID,secret_key=SECRET_KEY,base_url="https://paper-api.alpaca.markets")

# Fetch 1Minute historical bars of Bitcoin

bars = api.get_crypto_bars("BTCUSD", TimeFrame.Minute).df

你可能已经看到,我们正在从多个交易所接收价格。目前,Alpaca 将其客户的订单路由到 FTXU,但我们将坚持使用 CBSE(Coinbase)进行计算。这是因为 FTXU 流动性较差,因此缺少 1 分钟数据,而 Coinbase 是最活跃的加密货币交易所之一。

# Filter data by exchange

bars = bars[bars.exchange == 'CBSE']

print(bars)2.2 在 Alpaca 的 API 上提交订单

向 Alpaca 提交订单非常简单。在本课中,我们将坚持使用市价单进行交易。

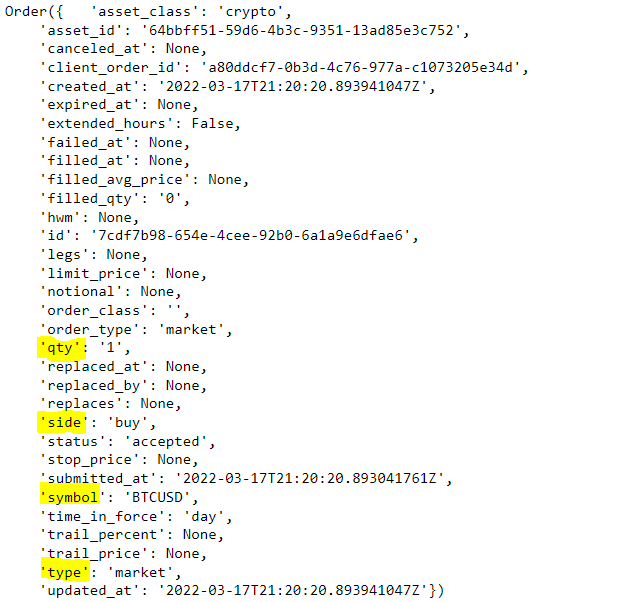

# Create a market order to buy 1 Bitcoin

order_buy = api.submit_order('BTCUSD', qty=1, side='buy')这不仅会在交易所提交订单,还会返回 Order 类型的对象:

# Create a market order to sell 1 Bitcoin

order_sell = api.submit_order('BTCUSD', qty=1, side='sell')还可以轻松找出你在特定资产上的当前状况。

# Get current position on Bitcoin. Yields error if we don't hold any

api.get_position('BTC')

# Get all positions and find out if we hold any Bitcoin

positions = api.list_positions()

position_qty = 0

for p in positions:

if p.symbol == 'BTCUSD':

position_qty = float(p.qty)

print(position_qty)了解了我们需要的最重要的功能后,是时候开始做更有用的事情,并创建一个以最纯粹的随机方式进行买卖的算法:通过抛硬币!

别担心,这只是设置我们的逻辑。稍后,我们将继续创建一个由两个相互交叉的移动平均线组成的策略。

3、创建一个简单的交易算法

第一个算法非常简单,包括抛硬币来检查我们是否应该买入或卖出比特币。此外,我们只在还没有头寸的情况下买入。相反,只有当我们的投资组合中目前有比特币时,我们才会卖出。

让我们首先采用之前检查我们当前头寸的脚本,并将其转换为我们可以重用的函数:

def get_position(symbol):

positions = api.list_positions()

for p in positions:

if p.symbol == symbol:

return float(p.qty)

return 0现在,让我们来看看算法本身。为了调试和跟踪正在发生的事情,我冒昧地打印出了几乎所有的东西。

import random

SYMBOL = 'BTCUSD'

while True:

# GET OUR CURRENT POSITION

position = get_position(symbol=SYMBOL)

# SCIENTIFICALLY CHECK IF WE SHOULD BUY OR SELL

gods_say_buy = random.choice([True, False])

print(f"Holding: {position} / Gods: {gods_say_buy}")

#CHECK IF WE SHOULD BUY

if position == 0 and gods_say_buy == True:

# WE BUY ONE BITCOIN

print('The gods have spoken:')

print(f'Symbol: {SYMBOL} / Side: BUY / Quantity: 1')

api.submit_order(SYMBOL, qty=1, side='buy')

#HECK IF WE SHOULD SELL

elif position > 0 and gods_say_buy == False:

# WE SELL ONE BITCOIN

print('The gods have spoken:')

print(f'Symbol: {SYMBOL} / Side: SELL / Quantity: 1')

api.submit_order(SYMBOL, qty=1, side='sell')

print('Lets wait for the gods to manifest again...')

print("*"*20)

time.sleep(10)为了提高我们的胜算,我求助于某种更高级的存在,我简单地称之为“神”。代码几乎是不言自明的,但简而言之,我们有一个无限循环,每十秒检查一次神是否希望我们购买比特币。根据我们是否持有头寸,我们服从他们的意愿。

4、基于规则(移动平均线交叉)交易算法

该算法将遵循由两个移动平均线组成的交易策略。第一个,我们称之为“快速”,它将包括计算前 12 分钟收盘价的平均值。另一方面,我们有“慢速”移动平均线,它的作用相同,但考虑了前 24 分钟的收盘价。

它们被称为“快速”和“慢速”的原因很简单:每个新价格对“快速”移动平均线的影响更大,因为我们在计算中使用的周期更少。整个脚本如下所示(假设我们已经启动了 API 并导入了以前的库)。

from datetime import datetime, timedelta

import math

import time

SYMBOL = 'BTCUSD'

SMA_FAST = 12

SMA_SLOW = 24

QTY_PER_TRADE = 1

# Description is given in the article

def get_pause():

now = datetime.now()

next_min = now.replace(second=0, microsecond=0) + timedelta(minutes=1)

pause = math.ceil((next_min - now).seconds)

print(f"Sleep for {pause}")

return pause

# Same as the function in the random version

def get_position(symbol):

positions = api.list_positions()

for p in positions:

if p.symbol == symbol:

return float(p.qty)

return 0

# Returns a series with the moving average

def get_sma(series, periods):

return series.rolling(periods).mean()

# Checks whether we should buy (fast ma > slow ma)

def get_signal(fast, slow):

print(f"Fast {fast[-1]} / Slow: {slow[-1]}")

return fast[-1] > slow[-1]

# Get up-to-date 1 minute data from Alpaca and add the moving averages

def get_bars(symbol):

bars = api.get_crypto_bars(symbol, TimeFrame.Minute).df

bars = bars[bars.exchange == 'CBSE']

bars[f'sma_fast'] = get_sma(bars.close, SMA_FAST)

bars[f'sma_slow'] = get_sma(bars.close, SMA_SLOW)

return bars

while True:

# GET DATA

bars = get_bars(symbol=SYMBOL)

# CHECK POSITIONS

position = get_position(symbol=SYMBOL)

should_buy = get_signal(bars.sma_fast,bars.sma_slow)

print(f"Position: {position} / Should Buy: {should_buy}")

if position == 0 and should_buy == True:

# WE BUY ONE BITCOIN

api.submit_order(SYMBOL, qty=QTY_PER_TRADE, side='buy')

print(f'Symbol: {SYMBOL} / Side: BUY / Quantity: {QTY_PER_TRADE}')

elif position > 0 and should_buy == False:

# WE SELL ONE BITCOIN

api.submit_order(SYMBOL, qty=QTY_PER_TRADE, side='sell')

print(f'Symbol: {SYMBOL} / Side: SELL / Quantity: {QTY_PER_TRADE}')

time.sleep(get_pause())

print("*"*20)你可能想知道 get_pause 函数的全部含义。基本上,由于我们使用的是 1 分钟数据进行交易,因此我们希望每 60 秒运行一次循环。不仅如此,我们还希望在每分钟开始时开始每次迭代,以便在我们可用时立即获取最新的 1 分钟条形图。

get_position 函数与随机算法中的完全相同,而 get_signal 检查最近的“快速”移动平均线是否大于“慢速”移动平均线。 get_bars 获取目标资产的 1 分钟条形图,仅保留与 Coinbase(交易所等于“CBSE”)相对应的行,并在返回 DataFrame 之前添加两个移动平均线。

5、结束语

由于我们涵盖了开始算法交易的所有基础知识,因此本文最终比我最初估计的要长。无论如何,它只为你提供了开始创建自己的规则的工具。

话虽如此,这里涵盖了大量的主题:我们创建了一个 alpaca 帐户并生成了我们的 API 密钥,安装了所有必需的库,使用了 Alpaca 端点的基本功能,创建了一个基本的随机策略,最后创建了一个基于规则的(尽管也很简单)策略。

原文链接:Coding a Cryptocurrency Trading Bot With Alpaca in Python

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。