用Python构建通胀对冲策略

本文的范围是实际考察CPi和黄金的相关性,并找到一种投资策略,将这种知识转化为优势,给我们带来什么?利润。

一键发币: x402兼容 | Aptos | X Layer | SUI | SOL | BNB | ETH | BASE | ARB | OP | Polygon | Avalanche

消费者价格指数(CPI)是一个用于衡量商品和服务平均价格上涨的指标,这会影响我们的日常开支。是的!即使是交易者也应该吃饭和睡觉(好吧,第二个可能不太确定…)。我们通常的支出增加通常会压低股票,比如股份。因此,我们从两边都被打败了吗?不。

黄金是应对这一挑战的平衡器,在历史上,当通货膨胀增加时,投资者会找到他们的份额,投资于黄金,黄金的价格与股票相反移动。确切的“为什么”完全是理论性的,并且有些有争议,因为黄金只是金属,其价格基于人们愿意为其支付的价格,没有其他用途。但这不在我们文章的范围内进行探讨……

本文的范围是实际考察这种相关性,并找到一种投资策略,将这种知识转化为优势,给我们带来什么?利润。

通过使用Python和FinancialModelingPrep的API套件,我们将:

- 获取CPI和黄金的价格

- 计算并讨论这两个之间的相关性

- 设计一个策略,在高通胀期间投资黄金,而在其他情况下投资标普500,并

- 讨论回测的结果

1、让我们开始编码

首先,我们将定义本文中将使用的包。我们将设置一个从1975年开始的50年周期。

import requests

import matplotlib.pyplot as plt

import pandas as pd

token = 'YOUR FMP API KEY'

fromdate = '1975-01-01'

todate = '2025-10-02'

第一步是使用FMP的经济指标API获取经济指标,特别是CPI。

url = f'https://financialmodelingprep.com/stable/economic-indicators'

name = 'CPI'

querystring = {"apikey":token, "name":name, "from":fromdate, "to":todate}

resp = requests.get(url, querystring).json()

df_cpi = pd.DataFrame(resp)

df_cpi.drop(columns=["name"], inplace=True)

df_cpi.tail(5)

如您所见,我们收到的数据是每月的。CPI不是每天计算的指数;它由美国劳工统计局(BLS)每月发布,这在本文的范围内。

现在,我们将使用FMP的轻量级图表API,该API提供资产和其他资产(如黄金)的历史EOD价格。

url = f'https://financialmodelingprep.com/stable/historical-price-eod/light'

symbol = 'GCUSD'

querystring = {"apikey":token, "symbol":symbol, "from":fromdate, "to":todate}

resp = requests.get(url, querystring).json()

df_gold = pd.DataFrame(resp)

df_gold.drop(columns=["symbol","volume"], inplace=True)

df_gold.tail(5)

如您所见,对于黄金,我们有每日价格,所以首先要做的就是合并这两个数据框,但只保留每月初的黄金价格。这有点棘手,因为当月初(我们有CPI价格)是周末时,我们将没有黄金价格。我们将使用merge_asof和direction='backward'来解决这个问题。

df_cpi['date'] = pd.to_datetime(df_cpi['date']).dt.normalize()

df_gold['date'] = pd.to_datetime(df_gold['date']).dt.normalize()

df_cpi_sorted = df_cpi.sort_values('date')

df_gold_sorted = df_gold.sort_values('date')

df_cpi_gold = pd.merge_asof(

df_cpi_sorted,

df_gold_sorted,

on='date',

direction='backward'

).reset_index(drop=True)

df_cpi_gold = df_cpi_gold.rename(columns={'value': 'cpi', 'price': 'gold'})

df_cpi_gold.tail(5)

如您所见,我们现在有了一个完美的月度数据框,其中CPI和黄金的价格已经对齐。

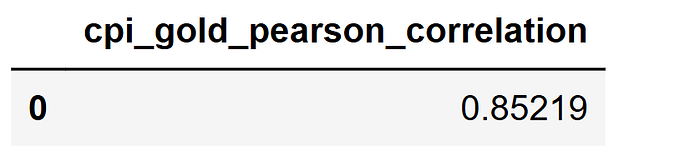

现在,让我们计算这50年间的相关性。

subset = df_cpi_gold[['cpi', 'gold']].dropna()

value_price_corr = subset['cpi'].corr(subset['gold'], method='pearson')

pd.DataFrame({'cpi_gold_pearson_correlation': [value_price_corr]})

相关性为0.85。这是一个非常高的数字,表明历史上CPI和黄金往往朝同一方向移动。当CPI上升时,黄金也上升,反之亦然。

但我们不需要等待50年才能证明这一点。事实上,这是不正确的,因为情况可能已经改变,或者可能存在一段时间方向相反。我们将使用滚动相关性来研究这一点。我们将周期减少到10年,看看结果。

years = 10

window = years*12

df_cpi_gold['rolling_corr'] = df_cpi_gold['cpi'].rolling(window=window, min_periods=window).corr(df_cpi_gold['gold'])

plt.figure(figsize=(12, 4))

plot_data = df_cpi_gold[['date', 'rolling_corr']].dropna()

plt.plot(plot_data['date'], plot_data['rolling_corr'])

plt.title(f'Rolling {years}-Years Correlation: CPI Value vs Gold Price')

plt.xlabel('Date')

plt.ylabel('Correlation')

plt.ylim(-1, 1)

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

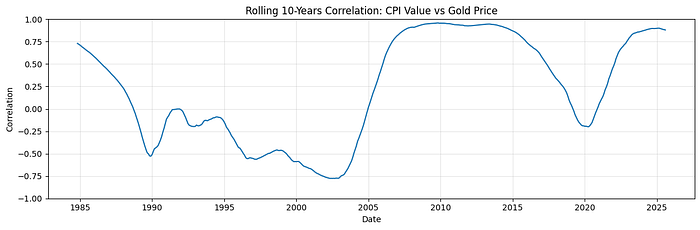

输出:

这张图非常有趣。看起来在90年代和2000年代初以及2020年,相关性是不存在的,有时甚至转为负数,这意味着CPI和黄金朝相反方向移动。可能的解释如下:

- 在90年代和2000年代初,我们经历了各种可以解释这种情况的事件。我们有严格的货币政策,导致CPI较低,以及通胀挂钩债券的引入为机构投资者提供了黄金以外的替代品。

- 然后是新冠疫情的到来……显然,在黑天鹅事件中,没有什么可做的。当时无法预测CPI,而黄金主要受到全球恐惧和流动性注入的驱动。

在90年代和2020年观察到的例外情况,而不是挑战相关性的前提,实际上测试了它,从而证明了CPI和黄金之间总体关系的存在,显示了在典型经济条件下相关性存在。

2、让我们进行回测

但是,利用这些信息是否能获得优势?能否确定何时投资股票,何时投资黄金?

因此,我们将回测一个简单的理论。当CPI处于前一个月变化的前20%时,我们将投资黄金。在所有其他情况下,我们将投资标普500。

首先,我们需要将标普500的价格加入我们的数据框。这将通过以下Python代码完成,并将其合并到初始数据框中,像之前一样,复制到名为df_backtest的新数据框中。

ticker = '^GSPC'

url = f'https://financialmodelingprep.com/api/v3/historical-price-full/{ticker}'

querystring = {"apikey":token, "from":fromdate, "to":todate}

data = requests.get(url, querystring)

if data.status_code != 200:

print(f"Error: {data.status_code}")

print(data.text)

data = data.json()

df_sp500 = pd.DataFrame(data['historical'])

df_cpi_gold['date'] = pd.to_datetime(df_cpi_gold['date']).dt.normalize()

sp = df_sp500[['date', 'adjClose']].copy()

sp['date'] = pd.to_datetime(sp['date']).dt.normalize()

sp = sp.sort_values('date').rename(columns={'adjClose': 'sp500'})

df_backtest = pd.merge_asof(

df_cpi_gold.sort_values('date'),

sp,

on='date',

direction='backward'

).reset_index(drop=True)

df_backtest = df_backtest[['date', 'cpi', 'gold', 'sp500']]

df_backtest.tail(5)

为了测试我们的策略,我们还需要计算CPI、黄金和标普500的百分比变化。

df_backtest['cpi_pct_change'] = df_cpi_gold['cpi'].pct_change()

df_backtest['gold_pct_change'] = df_cpi_gold['gold'].pct_change()

df_backtest['sp500_pct_change'] = df_backtest['sp500'].pct_change()

df_backtest

此外,我们还需要做以下事情:

- 计算CPI的80%阈值,以了解通货膨胀是否高于它。

- 我们将计算一个信号列,如果为真,则表示我们高于80%,所以我们处于通货膨胀时期。

- 最后,根据这个月的信号,分别使用黄金或标普500的回报率

注意:我们将信号移位3个周期。原因是即使我们有第一个月的通货膨胀信息,这个信息也要等到月中之后才会公布。因此,我们将略微惩罚我们的策略,使用1或2周后的信息,具体取决于CPI的发布时间。

df_backtest.dropna(inplace=True)

df_backtest['quantile_threshold'] = df_backtest['cpi_pct_change'].rolling(window=1000, min_periods=1).quantile(0.8)

df_backtest['signal'] = (df_backtest['cpi_pct_change'] > df_backtest['quantile_threshold']).shift(3)

df_backtest['strategy_return'] = df_backtest['gold_pct_change'].where(df_backtest['signal'],

df_backtest['sp500_pct_change'])

df_backtest

最后,基于每个月的百分比变化,我们将计算权益,就好像我们在1975年投资了1美元,并确定今天我们的回报是多少。

df_backtest['gold_equity'] = (1 + df_backtest['gold_pct_change']).cumprod()

df_backtest['sp500_equity'] = (1 + df_backtest['sp500_pct_change']).cumprod()

df_backtest['strategy_equity'] = (1 + df_backtest['strategy_return']).cumprod()

df_backtest[["gold_equity", "sp500_equity", "strategy_equity"]].tail(1)

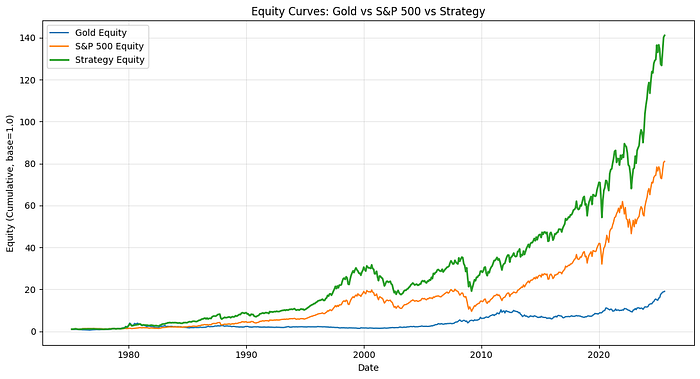

这非常有希望。在我们的场景中,如果你投资了1美元的黄金50年,你现在将拥有19.1美元,如果你投资了标普500,你将拥有81美元。通过我们正在回测的策略,你将拥有141.1美元!这是一个非凡的结果。

让我们绘制它!

required_cols = {'date', 'gold_equity', 'sp500_equity', 'strategy_equity'}

missing = required_cols - set(df_backtest.columns)

if missing:

raise ValueError(f"Missing required columns in df_backtest: {missing}")

df_plot_eq = df_backtest.copy()

df_plot_eq['date'] = pd.to_datetime(df_plot_eq['date'])

df_plot_eq = df_plot_eq.sort_values('date')

plt.figure(figsize=(11, 6))

plt.plot(df_plot_eq['date'], df_plot_eq['gold_equity'], label='Gold Equity', linewidth=1.5)

plt.plot(df_plot_eq['date'], df_plot_eq['sp500_equity'], label='S&P 500 Equity', linewidth=1.5)

plt.plot(df_plot_eq['date'], df_plot_eq['strategy_equity'], label='Strategy Equity', linewidth=2.0)

plt.title('Equity Curves: Gold vs S&P 500 vs Strategy')

plt.xlabel('Date')

plt.ylabel('Equity (Cumulative, base=1.0)')

plt.grid(True, alpha=0.3)

plt.legend()

plt.tight_layout()

plt.show()

输出:

这张图非常有说服力。图表主要像标普500一样移动,在我们投资黄金时推动更高。

让我们看看一些风险指标,首先是最大回撤。

def calculate_max_drawdown(returns):

wealth_index = (1 + returns).cumprod()

running_max = wealth_index.cummax()

drawdown = (wealth_index - running_max) / running_max

max_drawdown = drawdown.min()

return max_drawdown

print(f'GOLD has maximum drawdown of {calculate_max_drawdown(df_backtest["gold_pct_change"])}')

print(f'SP500 has maximum drawdown of {calculate_max_drawdown(df_backtest["sp500_pct_change"])}')

print(f'Strategy has maximum drawdown of {calculate_max_drawdown(df_backtest["strategy_return"])}')

显然,在50年的时间里,最大回撤并不是任何投资者的梦想。然而,我们应该从结果中记住的是,我们的策略的回撤小于黄金或标普500在此期间经历的回撤。

现在让我们尝试夏普比率。

def calculate_sharpe_ratio(returns, risk_free_rate, periods_per_year):

excess_return = returns - risk_free_rate / periods_per_year

mean_excess_return = excess_return.mean() * periods_per_year

vol = excess_return.std() * (periods_per_year ** 0.5)

sharpe_ratio = mean_excess_return / vol

return sharpe_ratio

print(f'GOLD has Sharpe Ratio of {calculate_sharpe_ratio(df_backtest["gold_pct_change"], risk_free_rate=0.02, periods_per_year=12)}')

print(f'SP500 has Sharpe Ratio of {calculate_sharpe_ratio(df_backtest["sp500_pct_change"], risk_free_rate=0.02, periods_per_year=12)}')

print(f'Strategy has Sharpe Ratio of {calculate_sharpe_ratio(df_backtest["strategy_return"], risk_free_rate=0.02, periods_per_year=12)}')

即使在夏普比率方面,评论也可以是相同的。该策略实际上具有与标普500相似(略好)的夏普比率,证明了通过这种策略,我们不会为了回报而增加风险。

3、这并不正确

结果非常有希望,因此讨论这种方法的潜在缺陷是有意义的。然而,我们首先应该承认,尽管回测方法值得怀疑,但我们不应完全忽视结果,并应继续我们的调查。显然,在一篇简单的博客文章中,这并不总是可行的,您需要仔细考虑下一步行动,以实现您的盈利目标。不过,这种方法的潜在缺点包括以下几点:

- 拥有50年的数据并不一定意味着比10年或20年更好。投资环境随着时间的推移而变化。例如,在70年代投资黄金或标普500可能不同(也许甚至用那些老式手机?),而今天你可以从你的手机上进行投资。

- 20%的信号在整个时期内过于简单,可以被视为过度简化或过拟合。

- 我们忽略了其他资产类别,如债券,它们是另一种对冲通胀飙升和衰退的安全避风港。

- 尽管该策略的回撤比其他策略更好,但47%的回撤仍然不是您应在投资策略中追求的目标。

- 回测中没有考虑任何费用、滑点或其他可能显著改变结果的因素。

4、结束语

最后,让我们用项目符号列出我们的发现:

- CPI和黄金价格表现出显著的长期正相关性,表明在正常经济条件下,黄金是通胀对冲工具。

- 相关性随时间变化,在90年代和新冠疫情期间有显著例外,突显宏观经济影响。

- 基于高通胀信号在黄金和标普500之间切换的回测策略显示出比买入并持有更高的回报和稍好的风险调整表现。

- 尽管结果令人鼓舞,但仍需谨慎,因为该策略简化了市场动态,忽略了交易成本、其他资产类别和潜在的数据偏差。

记住,不是所有发光的东西都是黄金。有时候,它只是市场在嘲笑我们。所以聪明地投资,但保持幽默感,并让期望保持现实!

原文链接:CPI, Gold, and SP500: Building an Inflation Hedge Strategy in Python

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。