原子套利 vs.CeFi-DeFi套利

我们研究了原子套利和CeFi-DeFi套利,并展示了虽然原子套利是无风险的,但CeFi-DeFi套利需要风险承担。

一键发币: x402兼容 | Aptos | X Layer | SUI | SOL | BNB | ETH | BASE | ARB | OP | Polygon | Avalanche

这项工作是对“新游戏”的扩展,我们介绍了EV_signal和EV_ordering。这两种可提取价值(EV)之间的区别是信息(即alpha)。EV_signal需要信息优势来捕获价值,而EV_ordering不需要。在本文中,我们引入了MEV方程中的风险概念。理论上,风险承担交易者可以从一个机会中提取比无风险交易者更多的价值。

我们研究了EV_signal和EV_ordering在套利机会方面的理论和市场结构。更具体地说,我们研究了原子套利和CeFi-DeFi套利——分别属于EV_ordering和EV_signal的子集,并展示了虽然原子套利是无风险的,但CeFi-DeFi套利需要风险承担。我们从理论框架和执行角度进行比较,然后利用这些发现对未来链上交易做出预测。

本文分为四个主要部分:

- 首先,我们定义了原子套利和CeFi-DeFi套利,并探讨它们在链上执行的条件。

- 第二,我们从理论上比较它们,并研究在哪种条件下一种可能会胜过另一种。

- 第三,我们在链上测量套利活动,并实证比较它们的市场规模。

- 最后,我们利用这些经验教训对未来做出预测。

1、套利类型

套利是指在不同的交易场所之间交易价格差异,使价格达到平衡并实现利润。最简单的说法是,在价格较低的场所购买资产并在价格较高的场所出售它,或者相反。在加密货币中,有数千种代币和数百个交易场所(包括链上和链下)。它们之间的任何价格错位都可以创造套利机会。

1.1 原子套利

原子套利是我们看到的最早的MEV机会之一。原子套利的最简单例子是当一个交易对在多个DEX上以不同价格列出时。下面的图片展示了原子套利策略如何在两个链上DEX上交易,直到价格达到平衡。

执行原子套利

原子套利是在单一、孤立的事件中进行的,因此得名。要么所有交易步骤都被执行,要么都不执行。套利立即发生,交易者在两个交易步骤之间不持有库存,使这种策略在对冲库存方面无风险。此外,链下搜索器基础设施(PoW下的Flashbots拍卖和PoS下的区块构建者私有RPC)保证了回滚保护;也就是说,失败的交易不会上链,对交易者没有任何成本。由于上述两个原因,这种策略在理论上是无风险的,进入门槛低。

由于这些交易是无风险的(在主网上)并且进入门槛低,它们在执行上非常具有竞争力。在MEV-Boost下,给区块构建者最多小费的搜索者会包含在区块构建者的提交中,而给验证者最多小费的区块构建者赢得区块。目前,91-99%的可提取价值通过获胜的搜索者发送到验证者。

随着我们添加更多DEX和代币,原子套利机会变得更加复杂。例如,路线可能涉及多于两个交易对或两种代币。但核心思想是相同的:多个DEX场所的价格存在错位,为套利者提供了原子化且有利可图地交易的机会,直到价格一致。

1.2 CeFi-DeFi套利

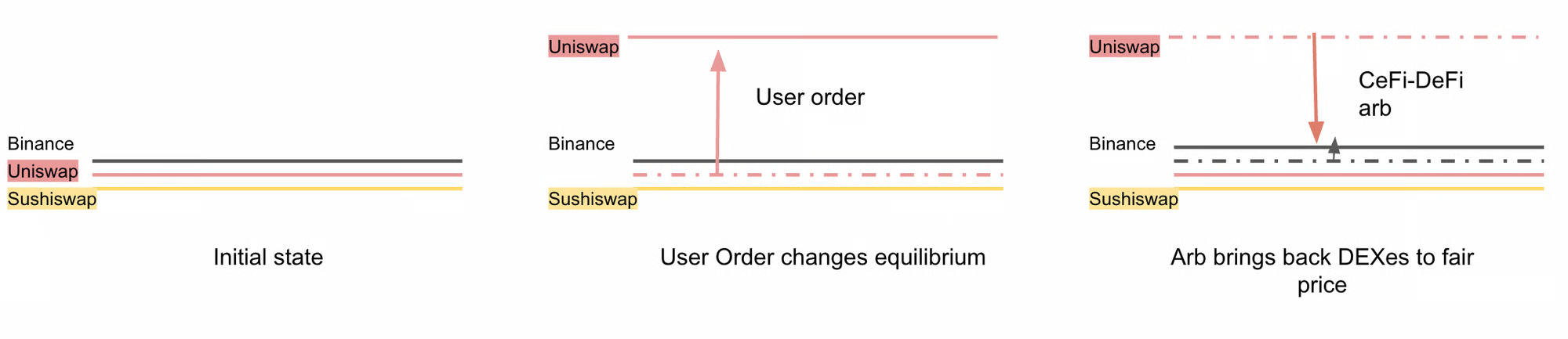

当链上场所的资产价格偏离其公允价值时,会出现CeFi-DeFi套利机会。最简单的说法是,公允价值是资产估值的当前最佳估计。价格最接近公允价值的交易场所称为价格发现场所(这个场所经常变化)。在加密货币中,可以通过使用最流动或最高成交量的交易场所的价格来估算公允价值;这些是中心化交易所(CeFi);因此,这种策略被称为CeFi-DeFi。下图展示了CeFi-DeFi套利如何使链上价格与公允价值(即Binance中间价)达成一致。

当链上价格因大额交易而变动,或当链下价格变动而链上价格保持停滞时(例如,链下价格在区块之间变动),就可以进行CeFi-DeFi套利。

执行CeFi-DeFi套利

CeFi-DeFi套利的最简单形式是在两个独立的交易场所进行两个交易步骤。一个步骤交易直到链上价格达到公允价值。如果此交易成功,则第二个步骤在另一个(通常是链下)场所对冲积累的位置。CeFi-DeFi套利不是原子化的,因此包含几种风险和显著的进入壁垒:

风险:

- 库存风险: 第一步骤产生的库存必须存放在第二步骤对冲之前。一个熟练的对冲者可能会随着时间逐渐退出结果位置,导致交易者持有库存一段时间。持有低流动性代币有内在风险,因为它们波动更大。CEX流动性提供者也可能看到DEX交易已落地,并提前调整他们的报价。

- 包含风险: 如果多个交易者竞争同一个机会,那么交易者的链上步骤可能无法被包含。因此,交易者的链下对冲策略需要考虑链上步骤未被包含的情况。这个问题由于链重组进一步复杂化,可以撤销历史确认的交易。

- 不利选择: 如果一个CeFi-DeFi套利者在链上完成交易,他们会超过其他套利者进行交易,表明他们可能高估了机会规模(即他们被不利选择/赢家诅咒)。相反,原子套利者总是乐于完成他们的交易,因为利润是无风险的。

进入壁垒:

- 库存管理: 统计套利者需要在链上和链下场所都拥有某种代币的库存。在处理低流动性代币时,获取和持有代币的成本可能超过总机会规模。跨场所的库存也需要重新平衡以准备即将到来的交易,并根据收益步骤的累计位置进行管理,增加了额外的运营成本。

- 延迟: 延迟非常重要,因为交易者需要在区块提出前立即知道公允价值。这意味着从CEX到交易系统、捆绑中继到区块构建者、区块中继到验证者的所有路径都需要优化。

- 高资本要求: 成功的CeFi-DeFi套利交易者需要大量资本和链下场所的低费用访问。相反,要成功完成原子套利,交易者只需要一个高效的智能合约和一个好的出价策略(因为实际交易资本通常可以通过闪贷获得)。

由于CeFi-DeFi套利是有风险且进入壁垒高的,目前35-77%的预期可提取价值通过获胜的搜索者发送给验证者。

2、原子套利 vs CeFi-DeFi套利

原子套利和CeFi-DeFi套利之间的关键区别在于公允价值的概念。这意味着,理论上,由于以下原因,CeFi-DeFi套利将拥有更高的市场份额:

- 如果资产的公允价值发生了变化,但链上价格没有变化(例如,在两个区块之间),那么只有CeFi-DeFi套利才能捕捉到这样的机会。

- 如果链上价格发生了变动(例如,由用户的交易引起),由于对冲成本较低,CeFi-DeFi套利的EV高于原子套利。

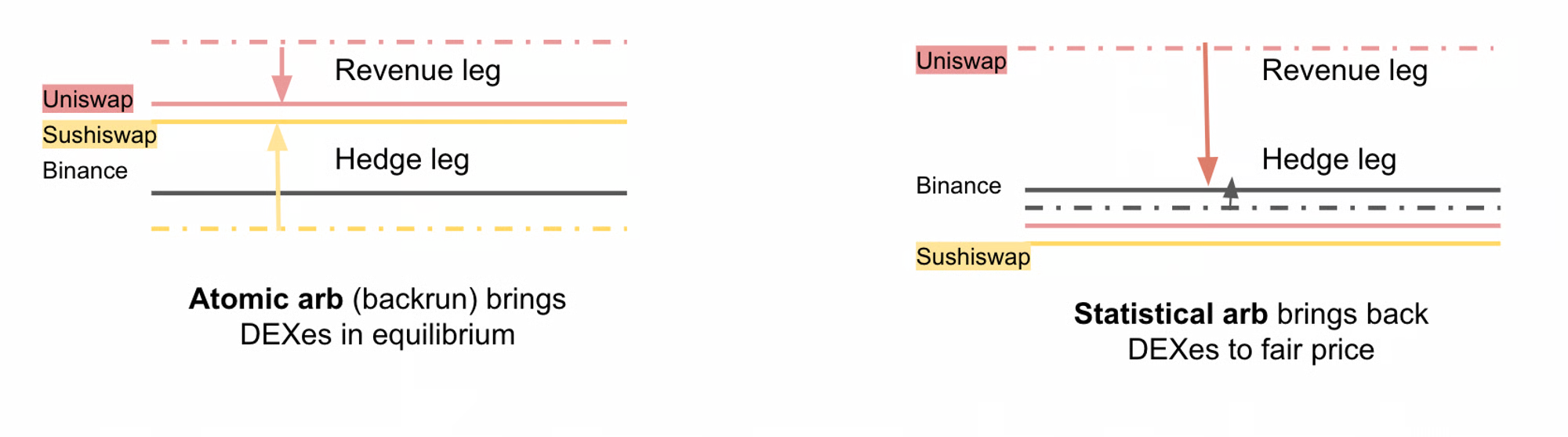

让我们通过考虑两个交易场所价格出现错位的情况来扩展第二个主张。一个试图利用这种差异的套利交易可以从根本上分解为(1)一个收益步骤,该步骤交易直到价格错位关闭(同时考虑到一些利润空间和交易费用)和(2)一个对冲步骤,该步骤退出在收益步骤中积累的位置。这种描述套利步骤的框架可以扩展到超过两个步骤的交易,同时保持相同的特性。

原子套利涉及交易者在一个单独的执行中退出收益步骤(s)中累积的整个位置,忽略滑点或其他执行成本;这种方法会导致对冲步骤(s)的预期PnL显著为负。相反,在CeFi-DeFi套利和更广泛的EV_signal执行中,每个套利步骤都会根据公允价值独立评估和执行,使套利者能够随着时间的推移完全退出对冲步骤。然而,这种策略引入了上面讨论的风险和成本——即与低流动性代币相关的库存获取和管理风险。因此,我们经验性地观察到这种风险的成本,即CeFi-DeFi套利者向验证者投标收益步骤的35-77%,而原子套利者向验证者投标收益的90-99%。

尽管持有交易后风险和维持交易库存会增加交易的复杂性,但CeFi-DeFi套利允许你实现更多的收入,因为他们可以精确地交易错位到平衡,并廉价地对冲收益步骤。

2.1 实证证据

为了证明上述结论成立,我们检查了一些原子套利的例子,并在CeFi-DeFi套利的背景下评估了它们的执行。为此,我们模拟了如果套利者在中心化场所对冲的预期收入。

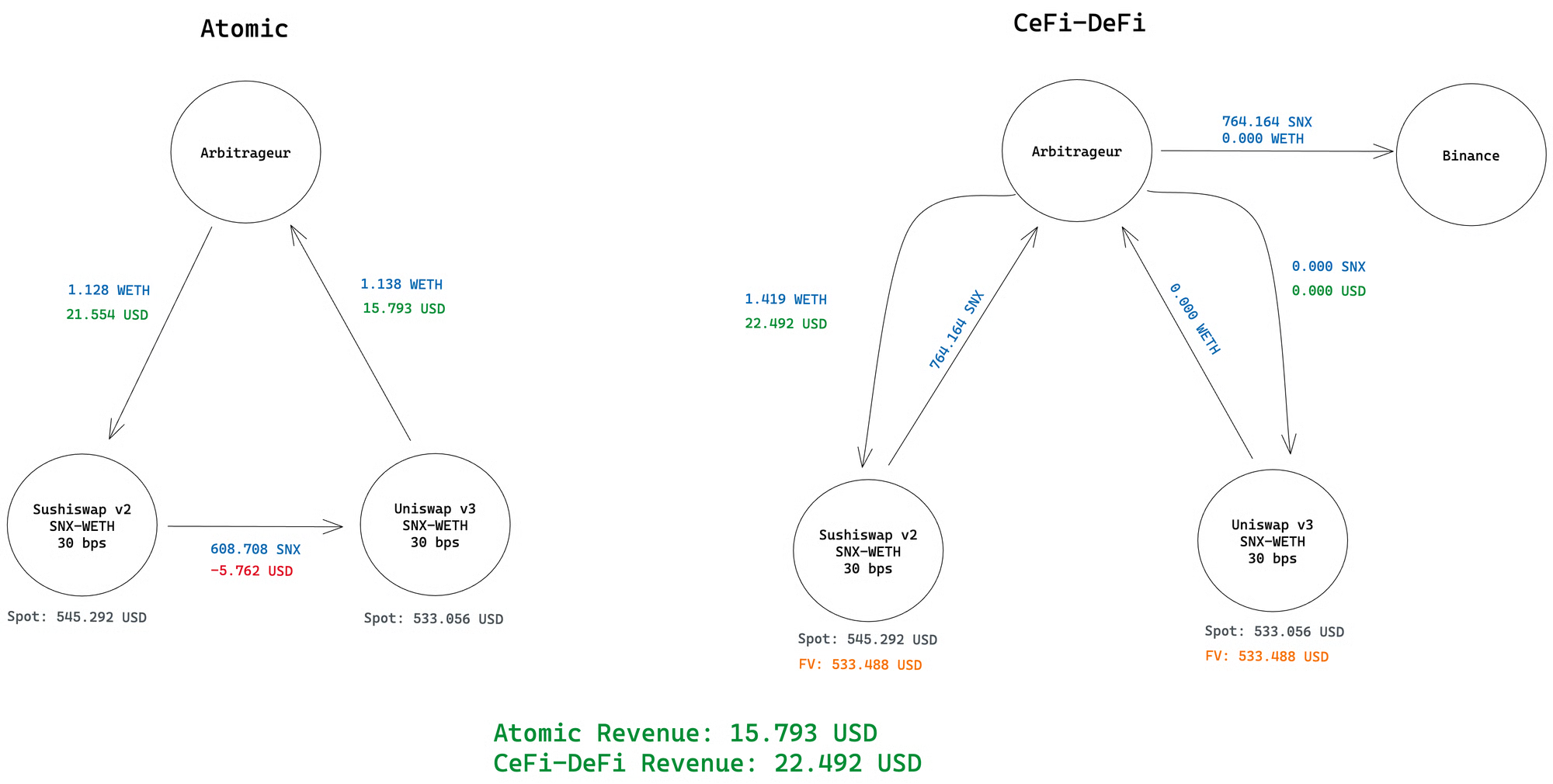

在区块16820372,用户通过FlashWallet提交了一个大的SNX交易,使SushiSwap上的价格从531.285美元移动到545.292美元。Binance上SNX的公允价值为533.488美元。

- 一个原子套利者通过这个差异赚取了21.55美元的收益步骤,支付了5.76美元的对冲成本。

- 如果我们通过CeFi-DeFi模拟同样的机会,交易者通过收益步骤赚取了22.49美元,然后几乎零成本对冲。高流动性代币如SNX在1.4 WETH的交易量下几乎没有对冲成本。

原子套利产生15.79美元的收益(不计Gas),而EV_signal产生22.49美元的收益(不计Gas)。套利者将该交易的91-99%的收益支付给构建者,而EV_signal交易的35-77%的收益支付给验证者,这为EV_signal交易提供了显著的盈利能力缓冲。

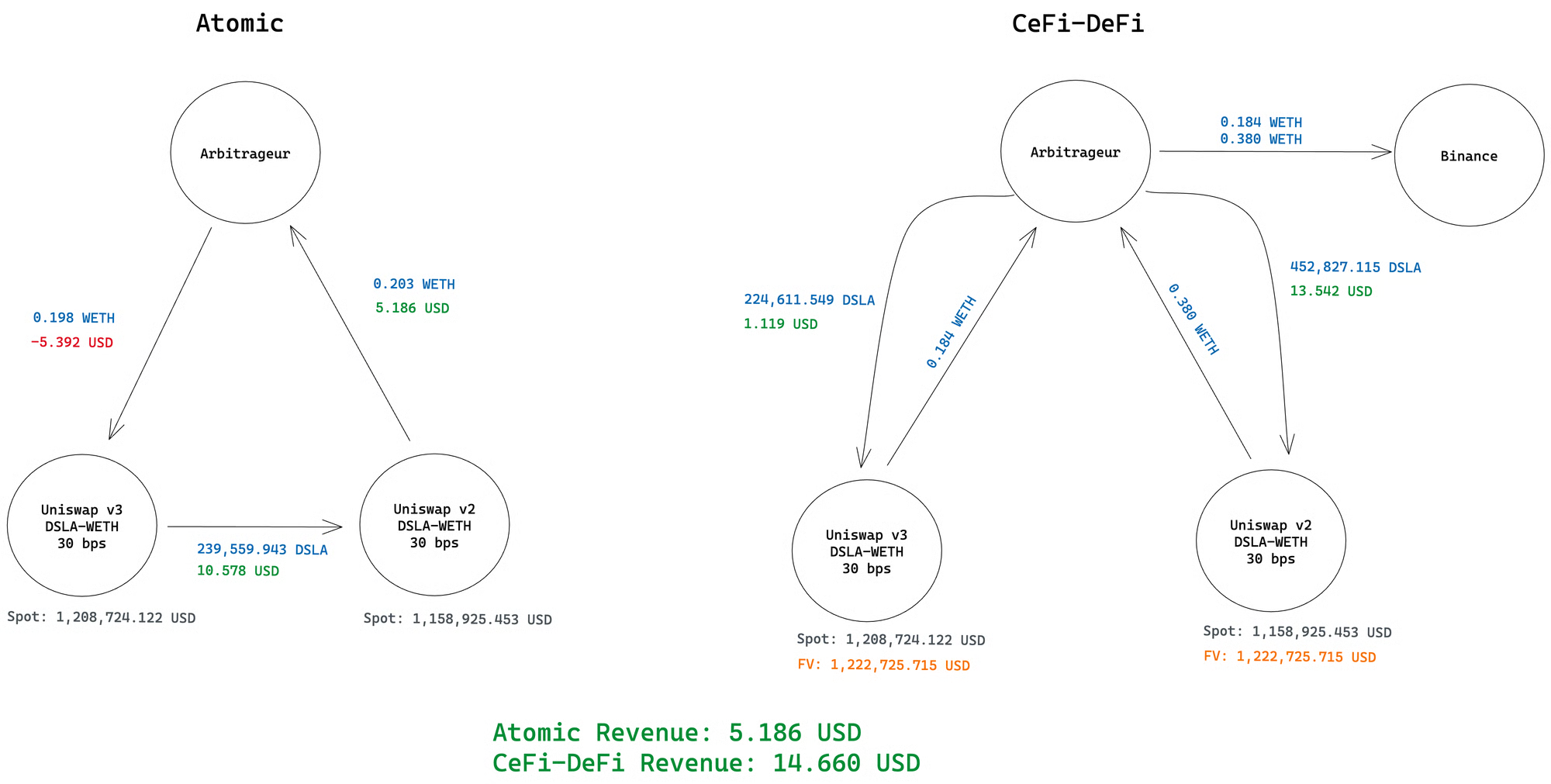

我们接下来分析一个涉及低流动性代币(DSLA代币按市值排名758)的两步套利。

- 对于原子套利者来说,这里的第一个步骤不仅是对冲步骤,也是库存获取步骤。这是一个常见模式,套利者不太可能持有长尾资产,因此必须获取库存来执行收益步骤——通常以高价获取。这笔交易涉及5.39美元的对冲步骤,随后是10.58美元的收益步骤。这里的对冲步骤成本很高,超过收益的50%,使这笔交易成为EV_signal风格执行的绝佳候选。

- 如果我们在EV_signal框架中模拟同样的机会,套利者的收益增加到14.66美元。然而,套利者必须在执行交易之前在链上持有DSLA库存,从而增加了交易的库存风险;因此,他们需要更高的利润空间来进行交易,并且比EV_ordering交易的投标少。

尽管如此,由于DSLA交易的名义金额相对较小,这仍然是一个有力的EV_signal执行案例。

3、当前套利状况

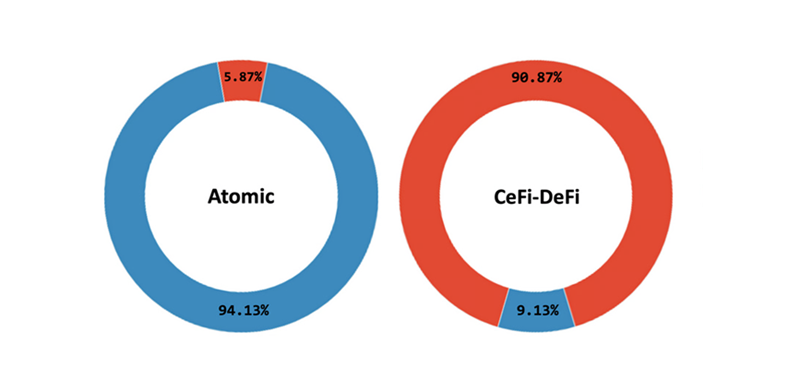

理论上,CeFi-DeFi套利可以提取比原子套利更多的价值。经验上,我们观察到60%的机会(按收入计算)通过CeFi-DeFi套利执行。此外,数据显示,当以下情况发生时,原子套利占主导地位:

- 主要(流动性、价格发现)交易场所位于链上,或者

- 对冲(风险承担)的成本在链下显著更高。

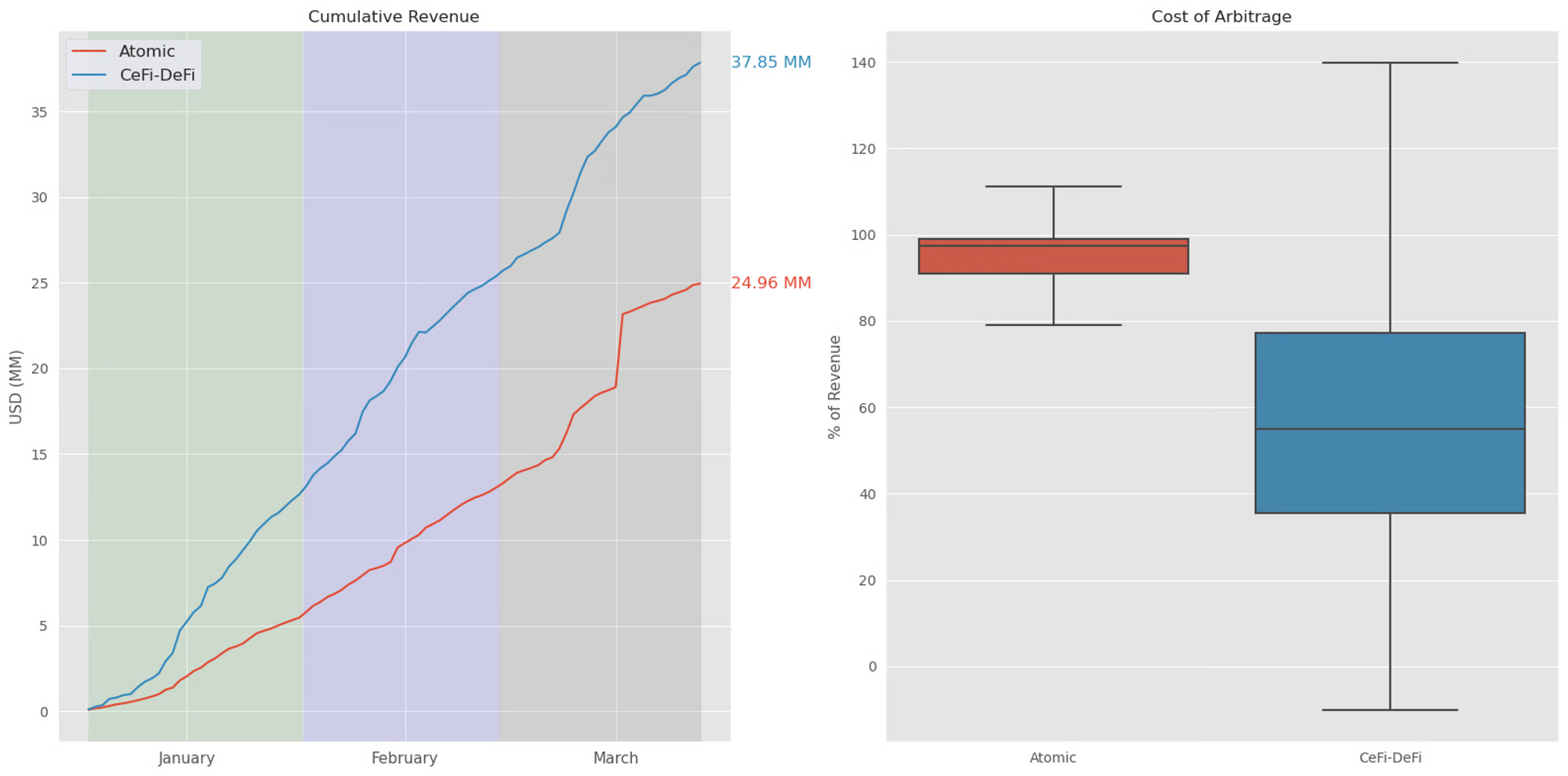

2023年第一季度原子套利和CeFI-DeFi套利的比较。CeFi-DeFi在2023年第一季度产生了3780万美元的收入,而原子策略产生了2500万美元的收入。原子套利收入的91-99%支付给验证者以纳入,而CeFi-DeFi收入的37-77%支付给验证者以纳入。原子交易来自EigenPhi。

虽然原子套利的市场规模已经得到了很好的研究和容易估算,但对CeFi-DeFi套利进行同样的估算则更加细致。首先,收集了一个包含所有具有对应已知搜索者的to_addr的交换的数据集。然后,使用EigenPhi的数据过滤掉被认为是原子套利(或与夹击攻击相关)的交换。最后,通过计算相对于中心化交易所中间价的即时标记来确定每笔交易的收入(使用的中间价是从给定代币最流动的场所得出的)。我们注意到我们的交换覆盖并不全面(大约80%的覆盖率),因此我们的估计代表了一个保守的下限。

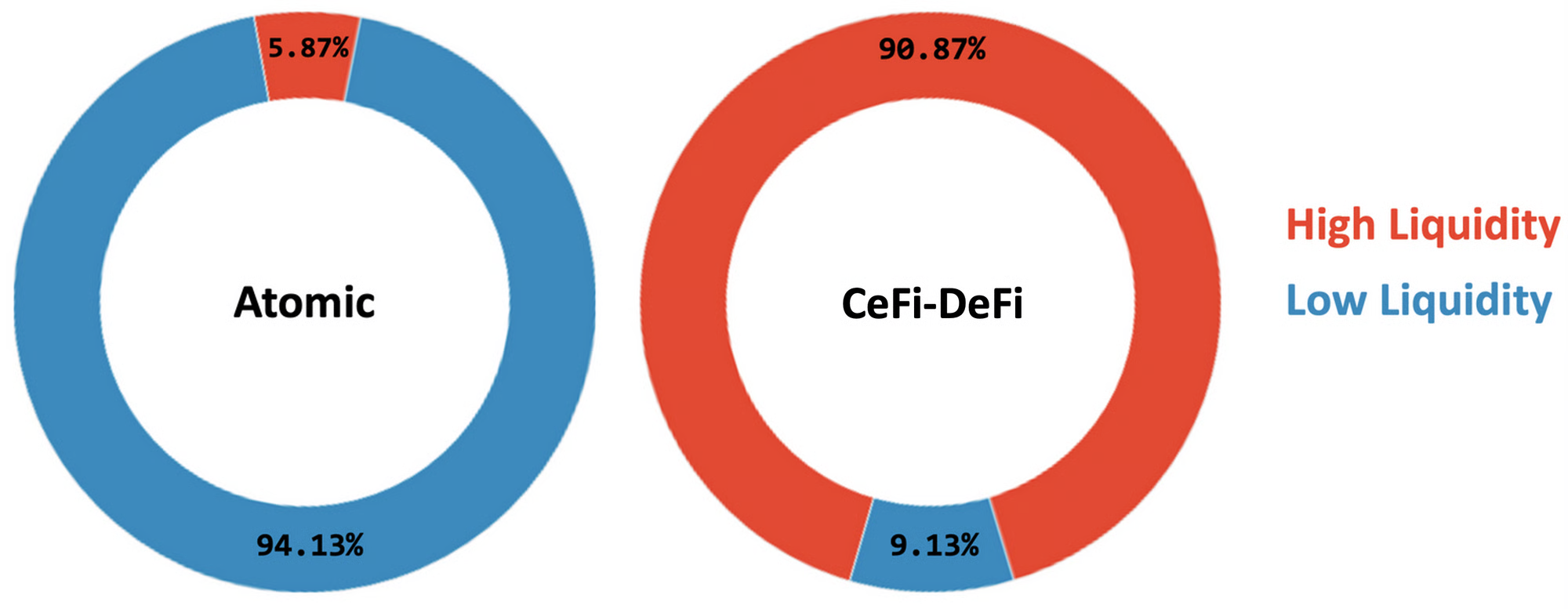

95%的原子套利机会是在低流动性代币上执行的,即套利至少包含一个低流动性代币。91%的CeFi-DeFi机会是在高流动性代币上执行的,即套利中的所有代币都是高度流动的。

我们清楚地看到了交易代币流动性与套利类型之间的关系。具体来说,我们发现CeFi-DeFi套利主要由涉及高流动性代币的交易主导(我们将高流动性代币定义为市值前100的代币),反之亦然。这种关系表明,低流动性代币的价格发现场所确实是在链上,而在链下对冲的成本显著更高。

在此分析中,我们排除了USDC脱锚期间的天数,因为这是一个异常事件。在此期间,原子套利收入仅略低于1000万美元,而CeFi-DeFi收入约为280万美元。这种差异说明了在此期间对冲(风险承担)的成本显著更高,导致机会减少。也就是说,CeFi-DeFi套利者在脱锚期间不得不考虑USDC的库存风险,并相应地缩减了他们的操作。

4、结论和未来影响

在这篇文章中,我们对EV_ordering和EV_signal框架中的套利机会进行了表征和分析。我们剖析并隔离了风险的概念,并展示了执行EV_ordering交易在EV_signal方式下如何提高预期PnL。然而,库存获取和管理风险限制了低流动性代币的EV_signal风格执行。这一结论得到了经验数据的支持,我们观察到低流动性代币在原子套利中极为普遍,而CeFi-DeFi套利则主导了高流动性代币。基于这些结果,我们提出了对未来行业的一些影响:

加密货币套利的未来

随着搜索者继续获得链下复杂性和链下流动性继续主导链上流动性,更多的套利将通过CeFi-DeFi进行。虽然暂时的短期冲击(例如关于CEX偿付能力和流动性的不确定性)可能会暂时增加风险承担的成本,从而有利于原子套利,但我们认为长期趋势将是EV_signal > EV_ordering。此外,我们注意到这个分析没有考虑夹击攻击。随着OFAs和基于“意图”的交易的兴起,链上的夹击和其他抢先交易策略的比例将减少,并转化为回滚套利机会,增加原子和CeFi-DeFi策略的整体收入份额。

块构建和搜索的未来

块构建者将优化与交易所和块中继的低延迟连接,以在区块提议前立即获得更准确的链下状态视图。随着EV_signal风格交易变得更加竞争,搜索者需要开发超越液态交易所中间价的公平价值预测模型(alpha)。我们已经观察到一些搜索者基于预测的公平价值竞标区块空间。

跨链套利的未来

这项分析在跨链交易的背景下也有相似之处。具体来说,我们认为关于验证者同时在多个链上提议区块,从而可以原子化提取跨链MEV的担忧被夸大了。在许多情况下,流动性比原子性更重要。

在一个跨链交易包原子性得到保证的世界里,高流动性代币的套利将继续通过经济高效的EV_signal风格执行。即使对于完全在链上交易的代币,资金充足的参与者也将愿意在多个链上持有资本并进行统计套利,而不是支付保证多链原子执行的费用。

DefiPlot翻译整理,转载请标明出处

免责声明:本站资源仅用于学习目的,也不应被视为投资建议,读者在采取任何行动之前应自行研究并对自己的决定承担全部责任。